Jakość danych XBRL w dokumentach składanych do systemu EDGAR przez Komisję Papierów Wartościowych i Giełd (SEC)

Dla inwestorów długoterminowych, prawdopodobnie najważniejsze informacje finansowe do analizy to raporty finansowe firm, w które rozważają inwestycję. W przypadku spółek notowanych na giełdzie w Stanach Zjednoczonych, Komisja Papierów Wartościowych i Giełd (SEC) reguluje, jakie dane muszą być raportowane i z jaką częstotliwością. Inwestorzy zazwyczaj uzyskują dostęp do tych raportów finansowych za pośrednictwem strony internetowej swojej firmy maklerskiej lub poprzez publicznie dostępne bazy danych dostawców usług internetowych. Ponadto, wszystkie oryginalne dokumenty składane przez wszystkie firmy są również bezpośrednio dostępne w bazie danych EDGAR prowadzonej przez SEC. Oprócz wersji HTML i PDF tych raportów finansowych, baza danych EDGAR zawiera również wersje XBRL tych dokumentów od 2007 roku, z celem ułatwienia porównywania tych danych i umożliwienia ich bezpośredniego wykorzystania przez programy komputerowe do dalszej analizy.

Przynajmniej taki jest cel...

W tym artykule przyjrzymy się problemom związanym z jakością danych XBRL w raportach finansowych firm, przechowywanych w bazie danych EDGAR amerykańskiej Komisji Papierów Wartościowych i Giełd (SEC), oraz pokażemy zaskakujący brak korelacji między danymi finansowymi na wysokim poziomie, wyodrębnionymi z raportów XBRL, a publicznie dostępnymi danymi finansowymi dotyczącymi amerykańskich firm, dostarczanymi, na przykład, przez Yahoo Finance, Google Finance i Fidelity Investments. Ponadto, zwrócimy uwagę na szokujące rozbieżności, które występują między danymi raportowanymi przez te oddzielne serwisy.

Biorąc pod uwagę, jak ważne są te raporty finansowe dla inwestorów, można by przypuszczać, że dane finansowe dostępne na różnych stronach internetowych są w około 99% dokładne i odpowiadają rzeczywistym dokumentom składanym przez firmę w formacie XBRL. Jednak, jak się wydaje, tak nie jest.

Przeprowadziliśmy szczegółowe porównanie danych bilansowych, takich jak te dostępne na stronach internetowych Google Finance, Yahoo Finance i Fidelity Investments. Wybraliśmy te trzy serwisy losowo i jesteśmy przekonani, że znaleźlibyśmy podobne rozbieżności, gdybyśmy wybrali trzy inne serwisy. W naszym teście porównaliśmy najnowsze kwartalne raporty finansowe około 6700 firm, uwzględniając symbole giełdowe zawarte w ich plikach XBRL, aby zapewnić 100% zgodność między CIK# – identyfikatorem używanym wewnętrznie przez SEC w bazie danych EDGAR – a bardziej znanymi symbolami giełdowymi.

Ponieważ wszystkie te firmy prezentują dane ze swoich bilansów w nieco odmienny sposób (więcej na ten temat później w tym artykule), musieliśmy podsumować szczegółowe pozycje, aby umożliwić ich porównanie. Zaokrągliliśmy również liczby do najbliższej wartości w milionach, jeśli były większe niż milion, a w przeciwnym razie do najbliższej wartości w tysiącach.

Korelacja między usługami finansowymi

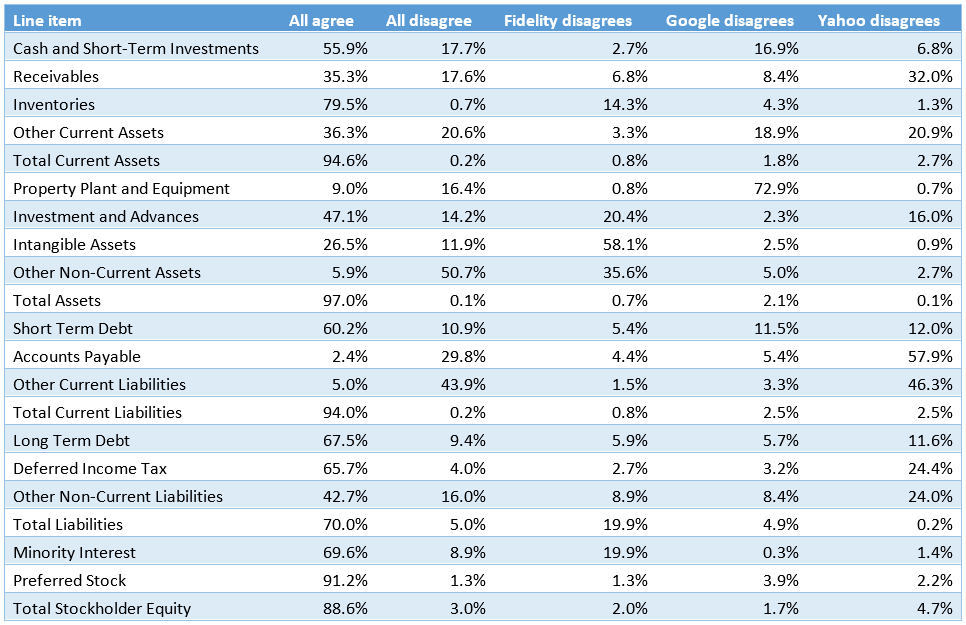

Poniżej znajduje się tabela, która dla każdego głównego pozycjonowania w bilansie przedstawia, w jakim procencie przypadków trzy strony internetowe podają dokładnie tę samą wartość (kolumna "Wszystkie zgadzają się"). Jak widać, w przypadku niektórych kluczowych pozycji, takich jak Suma aktywów obrotowych, Suma aktywów i Suma zobowiązań krótkoterminowych, trzy strony internetowe zgadzają się w 94% lub więcej przypadków. Jednak, jeśli przyjrzeć się danym dotyczącym należności i zobowiązań w sekcjach Należności lub Zobowiązania, zgodność występuje tylko w 35% i 2,4% przypadków, odpowiednio. To powinno stanowić poważny powód do zaniepokojenia dla każdego inwestora!

Druga kolumna również jest interesująca, ponieważ pokazuje procent firm w naszej próbie, w których wszystkie trzy źródła danych wyrażają rozbieżności i podają zupełnie różne informacje.

Na koniec, ale nie mniej ważne, pozostałe trzy kolumny pokazują procent przypadków, w których dwóch dostawców danych podało tę samą wartość, ale trzeci dostawca uzyskał inny wynik w swoim raporcie. Należy również pamiętać, że ta tabela nie wskazuje, który dostawca danych jest bardziej precyzyjny, a jedynie pokazuje, ile razy dostawcy zgadzają się lub się różnią.

Jak wspomniano wcześniej, główne pozycje bilansu, zawierające sumy aktywów i pasywów, są zazwyczaj dość dokładne i dobrze się korelują między różnymi podmiotami, ponieważ są one często raportowane bezpośrednio w dokumentach sprawozdawczych przedsiębiorstw. Jednak w przypadku bardziej szczegółowych podziałów poszczególnych pozycji, występuje wiele niejasności.

Zidentyfikowaliśmy również wiele przypadków, w których nawet w przypadku głównych pozycji, takich jak raport dotyczący całkowitych zobowiązań, podawane liczby mogą wydawać się poprawne, ale różnica może nadal wynosić kilka milionów lub miliardów – czasami nawet z powodu oczywistych pomyłek wynikających z ręcznego wprowadzania danych, jak w przypadku niektórych dostawców, którzy podali wartość całkowitych zobowiązań dla SWC na dzień 31 grudnia 2014 roku jako 468 000 000 zamiast 486 000 000.

Korelacja danych i usług w formacie XBRL

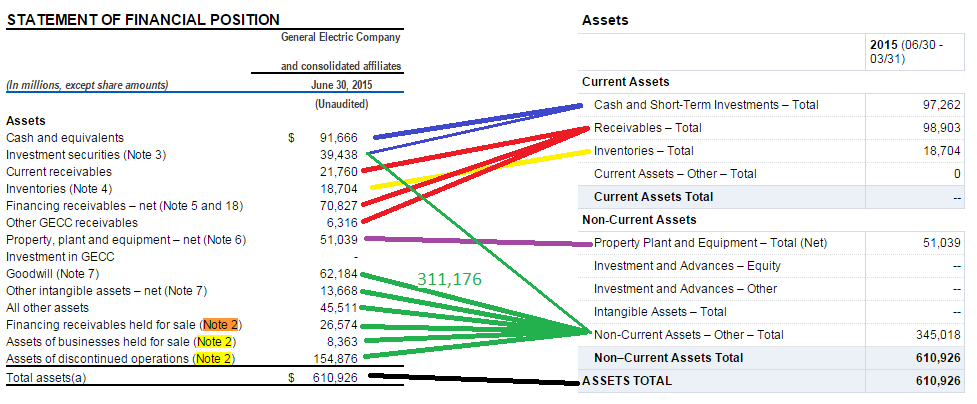

Szczegółowy podział głównych pojęć, takich jak aktywa, na ich składowe elementy, często znacznie się różni. Poniżej znajduje się krótkie porównanie, wykorzystujące kwartalny bilans firmy GE z dnia 30 czerwca 2015 roku. Porównujemy część bilansu dotyczącą aktywów, zawartą w oficjalnym raporcie 10-Q (strona lewa), z danymi pochodzącymi z serwisów Google, Yahoo i Fidelity (strona prawa) i omówimy istotne różnice, a także przedstawimy prawdopodobne sposoby prezentacji danych, jakie stosują te serwisy, o ile jesteśmy w stanie to ustalić:

Google Finanse

Jednym z istotnych problemów jest fakt, że Google nie uwzględniło wszystkich pozycji z oryginalnego bilansu (patrz czerwone pola i znaki zapytania po lewej stronie), a w związku z tym pozycje podane przez Google nie sumują się w rzeczywistości do wartości ich całkowitych aktywów! Należy również zauważyć, że GE nie przedstawia wyraźnego podziału na aktywa obrotowe i trwałe w swoim sprawozdaniu, ale zazwyczaj w plikach XBRL, zgodnie z amerykańskimi standardami rachunkowości (US-GAAP), aktywa obrotowe są wymieniane jako pierwsze. Jednak wydaje się, że Google przypisało pozycję "papiery wartości" do kategorii "długoterminowe inwestycje".

Kolejnym ciekawym faktem jest to, że zamiast przedstawiać wartość nieruchomości, urządzeń i wyposażenia jako sumę netto w bilansie, jak to widać w pliku XBRL po lewej stronie, Google podaje rozróżnienie między wartością brutto nieruchomości, urządzeń i wyposażenia, a amortyzacją. Oznacza to, że dostarcza więcej danych niż te, które są faktycznie podawane w bilansie XBRL. Dane dotyczące tego podziału znajdują się w notce 6 pliku XBRL, ale tylko w formie tekstowej, a nie jako fakty XBRL, co oznacza, że nie można ich automatycznie wyodrębnić z pliku XBRL, a zamiast tego wymagają ręcznego wprowadzenia danych przez operatora.

Yahoo Finance

Ciekawie, sposób, w jaki Yahoo przekształca oficjalne dane bilansowe w formacie XBRL na swoje własne reprezentacje, wydaje się być dość logiczny i przejrzysty. Jedynym wyjątkiem jest pozycja "Aktywa przedsiębiorstw przeznaczonych do sprzedaży", którą Yahoo zdecydował się dodać do kategorii "Własność, urządzenia i wyposażenie" zamiast do kategorii "Inne aktywa". Jednak, patrząc na całość, wydaje się to być jedynie drobną różnicą. Co najważniejsze, ich dane się zgadzają, a bilans w dużej mierze odpowiada bilansowi w formacie XBRL.

Fidelity Investments

W tym przypadku najbardziej rzucającym się w oczy jest fakt, że tylko 5596 jednostek z pozycji "Inwestycje finansowe" zostało przypisanych do kategorii "Krótkoterminowe inwestycje", a pozostałe 33 842 jednostki do kategorii "Inne aktywa trwałe". W zgłoszeniu XBRL, a nawet w przypisach, nie ma nic, co wskazywałoby, dlaczego taki podział byłby właściwy. Ponadto, wartość pozycji "Należności z tytułu przejęć (goodwill)" oraz inne aktywa niematerialne zostały dodane do pozycji "Inne aktywa trwałe" zamiast być prawidłowo wykazane w pozycji "Aktywa niematerialne". Wydaje się, że pozycja "Inne aktywa trwałe" w bilansie firmy Fidelity jest w pewnym sensie kategorią "wszystko inne".

Jak wynika z powyższego porównania, dane Google wydają się nie być w pełni wiarygodne, ponieważ poszczególne pozycje nie sumują się prawidłowo do podanych sum. Szczegółowe zestawienie danych firmy Fidelity jest często niejasne i trudne do zrozumienia, a niektóre pozycje wydają się być po prostu łączone w różne kategorie "Inne" zamiast być przypisane dokładnie. Z punktu widzenia korelacji z danymi sprawozdawczymi firm opublikowanymi w formacie XBRL, schemat przypisania danych firmy Yahoo wydaje się być najbardziej przejrzysty i łatwy do rozpoznania.

Jeśli chcieliby Państwo zapoznać się z danymi źródłowymi wykorzystanymi w tej analizie korelacji, poniżej znajdują się linki do odpowiednich stron internetowych oraz dokładne adresy stron, na których znajdują się dane przedstawione na powyższych wykresach:

- http://www.sec.gov/Archives/edgar/data/40545/000004054515000088/ge10q2q15.htm

- http://www.sec.gov/cgi-bin/viewer?action=view&cik=40545&accession_number=0000040545-15-000088&xbrl_type=v#

- https://eresearch.fidelity.com/eresearch/evaluate/fundamentals/financials.jhtml?stockspage=financials&symbols=GE&period=quarterly

- http://www.google.com/finance?q=NYSE%3AGE&fstype=ii&ei=92TIVYnrE4yKsgH6j4CoDw

- http://finance.yahoo.com/q/bs?s=GE

Analiza problemów związanych z jakością danych w formacie XBRL

W związku z tym pojawia się pytanie: dlaczego tak trudno jest przetworzyć wszystkie te dane finansowe w formacie XBRL na przejrzysty raport, który inwestor mógłby wykorzystać do podejmowania trafnych decyzji? Czy XBRL nie miał na celu zapewnienie czytelnej dla maszyn formy raportów finansowych, która ułatwiłaby lepsze zrozumienie dokumentów składanych przez firmy?

W oparciu o nasze doświadczenia związane z przetwarzaniem i analizą wszystkich dokumentów XBRL w ciągu ostatnich kilku lat, zidentyfikowaliśmy pięć głównych przeszkód, które sprawiają, że automatyczne przetwarzanie i wyodrębnianie danych z dokumentów firm XBRL zgromadzonych w bazie danych EDGAR jest niezwykle trudne.

1. Nie istnieje standardowy mechanizm identyfikacji roli linku dla danego raportu w systemach klasyfikacji rozszerzeń

Nie istnieje z góry ustalony identyfikator dla raportu bilansu, a każda firma nadaje mu nieco inną nazwę. Na przykład, poniżej znajduje się tylko kilka przykładów z tysięcy różnych zakończeń identyfikatorów:

"Bilans skonsolidowany", "Bilanse", "Rachunek zysków i strat skonsolidowany", "Skrócony bilans skonsolidowany", "Rachunek bilansu skonsolidowanego", "Bilans skonsolidowany", "Skrócony bilans skonsolidowany", "Rachunek skróconego bilansu skonsolidowanego", "Skrócony bilans skonsolidowany (niezbadany)", "Bilans skonsolidowany (niezbadany)", "Bilans", "Bilanse (niezbadane)", "Skrócone bilanse", "Rachunek BILANSÓW SKONSOLIDOWANYCH", "Rachunek BILANSU SKONSOLIDOWANEGO", "idr_Bilanse", "idr_BILANSY SKONSOLIDOWANE", "Sprawozdanie finansowe skonsolidowane", "Rachunek bilansów", "idr_Bilans skonsolidowany", "Skrócony bilans skonsolidowany", "Sprawozdania finansowe skonsolidowane", "idr_BILANSÓW", "Skrócony bilans skonsolidowany (niezbadany)", "Rachunek skróconego bilansu", "Sprawozdanie finansowe skonsolidowane", "Skrócony bilans skonsolidowany", "Rachunek SKRÓCONYCH BILANSÓW SKONSOLIDOWANYCH", "idr_Sprawozdanie finansowe", "idr_SKRÓCONE BILANSY SKONSOLIDOWANE", "Sprawozdania finansowe", "Rachunek SKRÓCONYCH BILANSÓW", "Bilans skonsolidowany (niezbadany)", "idr_Skrócone bilanse", "Skrócone bilanse (niezbadane)", "Tabela skróconych bilansów", "BILANSY SKONSOLIDOWANE", "idr_Bilans", "sprawozdanie-skrocony-bilans-skonsolidowany-bieżący-okres-niezbadane", "Sprawozdanie finansowe", "Skrócony bilans skonsolidowany (niezbadany)", "Bilans skrócony", "Rachunek SKRÓCONYCH BILANSÓW SKONSOLIDOWANYCH (niezbadane)", "Sprawozdanie finansowe skonsolidowane", "idr_Bilanse (niezbadane)", "Skrócone sprawozdania finansowe skonsolidowane", "Rachunek BILANSÓW", "idr_BILANSÓW SKONSOLIDOWANYCH (niezbadane)", "Sprawozdanie skróconego bilansu skonsolidowanego", "Sprawozdania finansowe (niezbadane)", "Sprawozdanie bilansu skonsolidowanego (niezbadane)", "Skrócone sprawozdania finansowe", "idr_Skrócony bilans skonsolidowany", "Sprawozdania finansowe skonsolidowane (niezbadane)", "Bilanse skonsolidowane", "idr_SKRÓCONE BILANSY", "Skrócony bilans skonsolidowany (niezbadany)", "Sprawozdanie skróconego bilansu skonsolidowanego (niezbadane)", "Bilans skonsolidowany (niezbadany)", "Skrócone sprawozdania finansowe skonsolidowane", "Sprawozdania o stanie finansowym", "Sprawozdanie sprawozdań finansowych"

W praktyce, aby to zadziałało, należy zaimplementować zaawansowany algorytm heurystyczny do dopasowywania ciągów znaków i uwzględnić definicję typu roli (roleType) jako ciągu znaków, co pozwala na nieco mniejszą różnorodność wyników. Na przykład, wyszukiwanie słów "Balance" i "Sheet". Oczywiście, to nie jest w 100% niezawodne, a trzeba również radzić sobie z błędami ortograficznymi w linkach, np. "Sheeets".

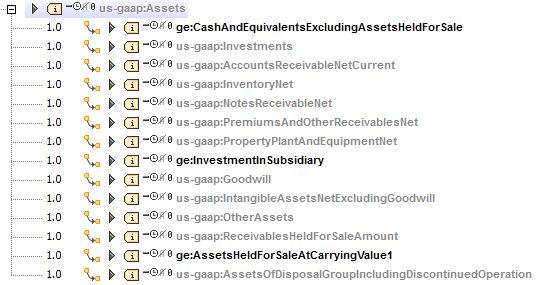

2. Bazy danych wykorzystywane do obliczeń są zazwyczaj zbyt ograniczone pod względem zakresu w systemach klasyfikacji

Firmy zazwyczaj przedstawiają jedynie ogólne kategorie, takie jak aktywa lub zobowiązania, a czasem dodatkowo podział na aktywa/zobowiązania krótkoterminowe/długoterminowe, ale nie dostarczają wystarczających szczegółów, aby można było obliczyć inne ważne pozycje bilansu, takie jak należności, zapłacone z góry wydatki itp.

Jest to szczególnie problematyczne, gdy niestandardowe pojęcia są uwzględniane w taksonomii rozszerzenia, a następnie nie są prawidłowo uwzględniane w bazie danych powiązań obliczeniowych tej taksonomii. Na przykład, poniżej znajduje się fragment bazy danych powiązań obliczeniowych firmy GE, który wykorzystaliśmy w powyższych przypisaniach:

3. Często standardowe kalkulacje zgodne z zasadami US-GAAP nie są stosowane

Klasyfikacja US-GAAP dostarcza szablonów dla bazy danych służącej do sporządzania bilansu, które zawierają bardzo szczegółowy i kompleksowy podział aktywów i pasywów. Byłoby to idealne rozwiązanie dla naszych potrzeb, ponieważ ten podział często dobrze odpowiada poszczególnym pozycjom, którymi jako inwestorzy jesteśmy zainteresowani.

Niestety, standardowa baza linków obliczeniowych nie może być niezawodnie stosowana do wszystkich dokumentów XBRL, ponieważ (a) standardowe pojęcia nie są używane w sposób spójny, (b) czasami rozszerzona baza linków obliczeniowych zmienia tę hierarchię, oraz (c) standardowa baza linków obliczeniowych nie pomaga w przypadku dodatkowych, niestandardowych pojęć wprowadzonych w rozszerzeniach taksonomii.

Poniżej znajdują się krótkie fragmenty standardowej bazy danych obliczeniowych, opatrzonych informacjami o elementach, które zostały dodane do raportów na stronie Yahoo Finance. Poniżej znajduje się przykład z sekcji zobowiązań w raporcie bilansowym:

Liabilities

LiabilitiesCurrent

AccountsPayableAndAccruedLiabilitiesCurrent x1267 Accounts Payable, x4 Other Current Liabilities, x2 Short/Current Long Term Debt

AccruedLiabilitiesCurrent x5042 Accounts Payable, x21 Other Current Liabilities, x7 Short/Current Long Term Debt, x1 Other Liabilities

AccruedAdvertisingCurrent x33 Accounts Payable

AccruedInsuranceCurrent x51 Accounts Payable

AccruedLiabilitiesForUnredeeemedGiftCards x18 Other Current Liabilities

AccruedMarketingCostsCurrent x45 Accounts Payable

AccruedProfessionalFeesCurrent x19 Accounts Payable, x4 Other Current Liabilities

AccruedRentCurrent x14 Accounts Payable, x2 Short/Current Long Term Debt

AccruedRoyaltiesCurrent x96 Accounts Payable, x8 Other Current Liabilities, x4 Short/Current Long Term Debt

AccruedSalesCommissionCurrent x30 Short/Current Long Term Debt, x25 Accounts Payable, x4 Other Liabilities

AccruedUtilitiesCurrent x3 Accounts Payable

LeaseIncentivePayableCurrent x5 Other Current Liabilities, x3 Short/Current Long Term Debt

OtherAccruedLiabilitiesCurrent x996 Accounts Payable, x69 Other Current Liabilities, x8 Short/Current Long Term Debt

ProductWarrantyAccrualClassifiedCurrent x119 Accounts Payable, x56 Other Current Liabilities

StandardProductWarrantyAccrualCurrent x15 Accounts Payable, x8 Other Current Liabilities

Przykładowo, przyjrzyjmy się koncepcji AccruedSalesCommissionCurrent, która została dodana do pozycji "Krótkoterminowe zobowiązania" w 30 dokumentach, do pozycji "Zobowiązania wobec dostawców" w 25 dokumentach oraz do pozycji "Inne zobowiązania" w 4 dokumentach. Analizując powyższe dane, można zauważyć, że koncepcje z kategorii AcrruedLiabilitiesCurrent są zazwyczaj dodawane do pozycji "Zobowiązania wobec dostawców", ale nie zawsze. Ponadto istnieje wiele koncepcji, które rozróżniają zobowiązania krótkoterminowe i długoterminowe. Koncepcja nadrzędna powinna zawierać sumę całkowitą, ale w praktyce często jest używana zamiast jednej z podrzędnych, np.:

SecuredDebt x57 Long Term Debt, x12 Short/Current Long Term Debt, x2 Other Current Liabilities, x1 Other Liabilities

SecuredDebtCurrent x22 Short/Current Long Term Debt, x5 Other Current Liabilities

SecuredLongTermDebt x36 Long Term Debt, x4 Other Liabilities

OtherLiabilities x93 Other Liabilities, x11 Accounts Payable, x5 Other Current Liabilities, x3 Deferred Long Term Liability Charges

OtherLiabilitiesCurrent x596 Other Current Liabilities, x125 Accounts Payable, x13 Short/Current Long Term Debt, x5 Other Liabilities

OtherLiabilitiesNoncurrent x1916 Other Liabilities, x27 Deferred Long Term Liability Charges, x8 Long Term Debt, x1 Other Stockholder Equity

Jak widać, pozyskiwanie wiarygodnych, szczegółowych danych finansowych, które są przydatne dla inwestorów i które można łatwo wykorzystać do porównań między różnymi firmami, jest nawet dzisiaj bardzo trudne.

4. Prawdziwe informacje znajdują się na etykietach

Niestety, jak wspomniano w tytule tego artykułu, mimo że raporty finansowe w formacie XBRL są obowiązkowe od wielu lat, wiele spółek notowanych na giełdzie nadal traktuje je jako coś dodatkowego i po prostu konwertuje swoje pliki HTML, tworząc instancję XBRL poprzez szybkie i niedokładne oznaczanie liczb za pomocą jednego ze standardowych pojęć z taksonomii US-GAAP, korzystając z jednego z wielu dostępnych na rynku rozwiązań do oznaczania. Jeśli nie dołożymy odpowiedniej staranności, aby wybrać najbardziej odpowiednie pojęcie spośród 15 000 zdefiniowanych, jakość danych w wynikowej instancji XBRL ulega znacznemu pogorszeniu, a użyteczność tych danych dla inwestora staje się wątpliwa. Z naszego doświadczenia wynika, że ekstrakcja informacji za pomocą reguł, opierająca się wyłącznie na nazwach pojęć, nie może być w 100% wiarygodna. Należy przeanalizować etykiety pojęć (które są kopiowane z oryginalnego pliku HTML), co prowadzi do absurdalnego uproszczenia idei taksonomii i powiązań obliczeniowych. Poniżej przedstawiamy kilka przykładów, które nie można poprawnie przypisać do odpowiedniej kategorii finansowej, jedynie na podstawie nazwy pojęcia:

| Concept | Label | High-level line item (on Yahoo) |

| us-gaap:OtherAssetsNoncurrent | Investments and sundry assets | Long Term Investments |

| us-gaap:OtherLiabilitiesCurrent | Other accrued expenses and liabilities | Accounts Payable |

5. Zbyt duża liczba niestandardowych rozwiązań

Poniższa lista przedstawia wszystkie pojęcia, które (przynajmniej w jednym dokumencie) były wykorzystywane do obliczenia pozycji "Gotówka i ekwiwalenty gotówki" (wyodrębnione z powiązanych danych) oraz w ilu dokumentach firmowych to pojęcie wystąpiło tylko w roku 2015. Pojęcia bez przestrzeni nazw są zdefiniowanymi standardowo pojęciami US-GAAP; pojęcia z przestrzeniami nazw to pojęcia z własnej taksonomii firm, z którymi się zetknęliśmy. Należy pamiętać, że ta lista nie jest w pełni kompletna i może się różnić w zależności od roku oraz od wersji oprogramowania używanego przez firmy do oznaczania danych:

Cash And Cash Equivalents

CashAndCashEquivalentsAtCarryingValue 10189

RestrictedCashAndCashEquivalentsAtCarryingValue 1241

RestrictedCashAndCashEquivalents 643

Cash 417

RestrictedCashAndInvestmentsCurrent 180

CashEquivalentsAtCarryingValue 43

RestrictedInvestmentsCurrent 29

CashAndCashEquivalentsAtCarryingValueIncludingDiscontinuedOperations 21

EquityMethodInvestments 20

RestrictedCashAndInvestments 17

AvailableForSaleSecurities 15

FundsHeldForClients 13

FinancialInstrumentsOwnedMortgagesMortgageBackedAndAssetBackedSecuritiesAtFairValue 12

InterestBearingDepositsInBanks 12

CashAndDueFromBanks 11

CashAndSecuritiesSegregatedUnderFederalAndOtherRegulations 10

MarginDepositAssets 10

FederalHomeLoanBankStock 8

CashCollateralForBorrowedSecurities 7

DepositsAssets 7

DepositsAssetsCurrent 6

CashAndCashEquivalentsFairValueDisclosure 6

CertificatesOfDepositAtCarryingValue 6

MarketableSecuritiesRestrictedCurrent 5

EscrowDeposit 5

RestrictedCashAndCashEquivalentsNoncurrent 4

DepositAssets 4

RestrictedInvestmentsNoncurrent 4

MortgageLoansOnRealEstateCommercialAndConsumerNet 4

SecuritiesForReverseRepurchaseAgreements 4

HeldToMaturitySecuritiesRestricted 4

CashCashEquivalentsAndFederalFundsSold 4

HeldtomaturitySecuritiesRestrictedCurrent 4

AvailableForSaleSecuritiesRestricted 3

ServicingAssetAtFairValueAmount 3

DerivativeAssetsCurrent 3

OtherRestrictedAssetsCurrent 3

CarryingValueOfFederalFundsSoldSecuritiesPurchasedUnderAgreementsToResellAndDepositsPaidForSecuritiesBorrowed 3

PrepaidExpenseAndOtherAssetsCurrent 3

MarketableSecuritiesEquitySecurities 3

ReplacementReserveEscrow 3

EarnestMoneyDeposits 3

RestrictedInvestments 2

AvailableForSaleSecuritiesDebtSecuritiesNoncurrent 2

AvailableForSaleSecuritiesPledgedAsCollateral 2

FinancialInstrumentsOwnedStateAndMunicipalGovernmentObligationsAtFairValue 2

AssetsHeldInTrustNoncurrent 2

OtherRestrictedAssets 2

TradingSecuritiesPledgedAsCollateral 2

ShortTermInvestments 1

HeldToMaturitySecurities 1

PledgedAssetsSeparatelyReportedMortgageRelatedSecuritiesAvailableForSaleOrHeldForInvestment 1

USGovernmentSecuritiesAtCarryingValue 1

MortgageBackedSecuritiesAvailableForSaleFairValueDisclosure 1

{http://www.voya.com/20140930}:CashAndCashEquivalentsConsolidatedInvestmentEntities 2

{http://www.copt.com/20140930}:RestrictedCashAndMarketableSecurities 1

{http://www.carlyle.com/20140630}:RestrictedCashAndCashEquivalentsAndSecuritiesOfConsolidatedFunds 1

{http://www.virtus.com/20141231}:CashPledgedOrOnDepositOfConsolidatedSponsoredInvestmentProducts 1

{http://www.intgla.com/20150331}:RestrickedCashMortgageImpounds 1

{http://www.dunkinbrands.com/20150328}:RestrictedAssetsOfAdvertisingFunds 1

{http://www.intgla.com/20141231}:RestrictedCashRedemption 1

{http://www.carlyle.com/20150331}:RestrictedCashAndCashEquivalentsAndSecuritiesOfConsolidatedFunds 1

{http://www.kkr.com/20140930}:CashAndCashEquivalentsHeldAtConsolidatedEntities 1

{http://www.intgla.com/20140630}:RestrictedCashRedemption 1

{http://www.nelnet.com/20140630}:CashAndCashEquivalentsNotHeldAtRelatedParty 1

{http://www.lazard.com/20141231}:DepositsWithBanksAndShortTermInvestments 1

{http://www.aecom.com/20140930}:CashAndCashEquivalentsGeneral 1

{http://www.dstsystems.com/20140930}:RestrictedCashAndCashEquivalentsAtCarryingValueOnBehalfOfClients 1

{http://www.vaalco.com/20140630}:FundsInEscrowCurrent 1

{http://igt.com/20140930}:RestrictedCashAndInvestmentSecuritiesOfVIEs 1

{http://www.linkp.com/20141231}:CashAndCashEquivalentsExcludingCertificatesOfDeposit 1

{http://www.nelnet.com/20141231}:CashAndCashEquivalentsRelatedParty 1

{http://www.anworth.com/20140630}:AgencyMortgageBackedSecuritiesAtFairValue 1

{http://www.eatonvance.com/20150131}:CashAndCashEquivalentsConsolidatedVariableInterestEntity 1

{http://www.wendys.com/20141228}:AdvertisingFundsRestrictedAssets 1

{http://www.invesco.com/20150630}:CashAndCashEquivalentsOfConsolidatedInvestmentProducts 1

{http://www.dunkinbrands.com/20140628}:RestrictedAssetsOfAdvertisingFunds 1

{http://corp.sohu.com/20141231}:RestrictedTimeDepositsCurrent 1

{http://www.dstsystems.com/20140630}:RestrictedCashAndCashEquivalentsAtCarryingValueOnBehalfOfClients 1

{http://www.firstmarblehead.com/20140930}:DepositsForParticipationInterestAccounts 1

{http://www.nelnet.com/20150331}:CashAndCashEquivalentsNotHeldAtRelatedParty 1

{http://www.orchidislandcapital.com/20140930}:MortgageBackedSecuritiesAtFairValueUnpledged 1

{http://www.orm.com/20140930}:CashAndCashEquivalentsAtCarryingValueFundCompany 1

{http://www.virtus.com/20150331}:CashPledgedOrOnDepositOfConsolidatedSponsoredInvestmentProducts 1

{http://www.kennedywilson.com/20140630}:CashHeldbyConsolidatedInvestments 1

{http://www.ultrapetroleum.com/20150331}:RestrictedCash 1

{http://www.pnkinc.com/20141231}:CashandCashEquivalentsExcludingDiscontinuedOperations 1

{http://www.copt.com/20150331}:RestrictedCashAndMarketableSecurities 1

{http://www.orchidislandcapital.com/20150630}:MortgageBackedSecuritiesAtFairValuePledgedAsCollateral 1

{http://www.orm.com/20141231}:CashAndCashEquivalentsAtCarryingValueParent 1

{http://www.lazard.com/20150331}:DepositsWithBanksAndShortTermInvestments 1

{http://www.nelnet.com/20141231}:CashAndCashEquivalentsNotHeldAtRelatedParty 1

{http://www.virtus.com/20150630}:CashAndCashEquivalentsOfConsolidatedSponsoredInvestmentProducts 1

{http://www.orchidislandcapital.com/20140930}:MortgageBackedSecuritiesAtFairValuePledgedAsCollateral 1

{http://www.kennedywilson.com/20140930}:CashHeldbyConsolidatedInvestments 1

{http://www.zionoil.com/20140930}:DepositsAssetsRestrictedCurrent 1

{http://www.anworth.com/20141231}:AgencyMortgageBackedSecuritiesAtFairValue 1

{http://www.orchidislandcapital.com/20150331}:MortgageBackedSecuritiesAtFairValueUnpledged 1

{http://www.orm.com/20140930}:CashAndCashEquivalentsAtCarryingValueParent 1

{http://www.kennedywilson.com/20140930}:CashandCashEquivalentsExcludingCashHeldbyConsolidatedInvestments 1

{http://www.nwbio.com/20140630}:CashInCustodyAccount 1

{http://www.kennedywilson.com/20150331}:CashandCashEquivalentsExcludingCashHeldbyConsolidatedInvestments 1

{http://www.qtww.com/20150331}:CashAndCashEquivalentsOfContinuingOperationsAtCarryingValue 1

{http://burlingtoncg.com/20150331}:AvailableForSaleSecuritiesFairValueDisclosureMortgageBackedSecurities 1

{http://www.sunedison.com/20141231}:CashCommittedforConstructionProjects 1

{http://burlingtoncg.com/20140930}:AvailableForSaleSecuritiesFairValueDisclosureMortgageBackedSecurities 1

{http://www.nelnet.com/20140630}:CashAndCashEquivalentsRelatedParty 1

{http://www.sunedison.com/20140930}:CashCommittedforConstructionProjects 1

{http://www.orm.com/20150331}:CashAndCashEquivalentsAtCarryingValueFundCompany 1

{http://www.wendysarbys.com/20140629}:AdvertisingFundsRestrictedAssets 1

{http://www.cnoinc.com/20150331}:CashAndCashEquivalentsHeldByVariableInterestEntities 1

{http://www.ultrapetroleum.com/20150630}:RestrictedCash 1

{http://www.intgla.com/20140630}:RestrickedCashMortgageImpounds 1

{http://www.cnoinc.com/20140930}:CashAndCashEquivalentsHeldByVariableInterestEntities 1

{http://www.kkr.com/20150331}:CashAndCashEquivalentsHeldAtConsolidatedEntities 1

{http://www.kennedywilson.com/20150331}:CashHeldbyConsolidatedInvestments 1

{http://www.kennedywilson.com/20141231}:CashandCashEquivalentsExcludingCashHeldbyConsolidatedInvestments 1

{http://www.virtus.com/20150630}:CashPledgedOrOnDepositOfConsolidatedSponsoredInvestmentProducts 1

{http://www.intgla.com/20140930}:RestrickedCashMortgageImpounds 1

{http://www.aircastle.com/20150331}:RestrictedLiquidityFacilityCollateral 1

{http://www.buffalowildwings.com/20150628}:RestrictedAssetsCurrent 1

{http://www.altera.com/20150626}:DeferredCompensationPlanRestrictedCashEquivalents 1

{http://www.intgla.com/20141231}:RestrickedCashMortgageImpounds 1

{http://www.voya.com/20150331}:CashAndCashEquivalentsConsolidatedInvestmentEntities 1

{http://aircastle.com/20140630}:RestrictedLiquidityFacilityCollateral 1

{http://www.virtus.com/20140930}:CashPledgedOrOnDepositOfConsolidatedSponsoredInvestmentProducts 1

{http://www.kkr.com/20140630}:CashAndCashEquivalentsHeldAtConsolidatedEntities 1

{http://www.sunedison.com/20150331}:CashCommittedforConstructionProjects 1

{http://www.orm.com/20140630}:CashAndCashEquivalentsAtCarryingValueFundCompany 1

{http://www.altera.com/20150327}:DeferredCompensationPlanRestrictedCashEquivalents 1

{http://www.orchidislandcapital.com/20150630}:MortgageBackedSecuritiesAtFairValueUnpledged 1

{http://www.pnkinc.com/20140630}:CashandCashEquivalentsExcludingDiscontinuedOperations 1

{http://www.carlyle.com/20150331}:CashAndCashEquivalentsAtCarryingValueHeldAtConsolidatedFunds 1

{http://www.tecogen.com/20140630}:CertificateOfDepositsFairValueDisclosure 1

{http://www.carlyle.com/20140630}:CashAndCashEquivalentsAtCarryingValueHeldAtConsolidatedFunds 1

{http://www.ge.com/20150630}:CashAndEquivalentsExcludingAssetsHeldForSale 1

{http://www.dunkinbrands.com/20140927}:RestrictedAssetsOfAdvertisingFunds 1

{http://corp.sohu.com/20150331}:RestrictedTimeDepositsCurrent 1

{http://www.linkp.com/20150331}:CashAndCashEquivalentsExcludingCertificatesOfDeposit 1

{http://www.newresi.com/20140930}:ConsumerLoanEquityMethodInvestments 1

{http://igt.com/20140630}:RestrictedCashAndInvestmentSecuritiesOfVIEs 1

{http://www.buffalowildwings.com/20141228}:RestrictedAssetsCurrent 1

{http://www.dunkinbrands.com/20141227}:RestrictedAssetsOfAdvertisingFunds 1

{http://www.vaalco.com/20140930}:FundsInEscrowCurrent 1

{http://www.altera.com/20140926}:DeferredCompensationPlanRestrictedCashEquivalents 1

{http://www.wendys.com/20140928}:AdvertisingFundsRestrictedAssets 1

{http://carlyle.com/20141231}:RestrictedCashAndCashEquivalentsAndSecuritiesOfConsolidatedFunds 1

{http://www.copt.com/20141231}:RestrictedCashAndMarketableSecurities 1

{http://www.kkr.com/20141231}:CashAndCashEquivalentsHeldAtConsolidatedEntities 1

{http://www.tecogen.com/20150331}:CertificateOfDepositsFairValueDisclosure 1

{http://www.firstmarblehead.com/20141231}:DepositsForParticipationInterestAccounts 1

{http://www.nelnet.com/20140930}:CashAndCashEquivalentsNotHeldAtRelatedParty 1

{http://www.linkp.com/20140630}:CashAndCashEquivalentsExcludingCertificatesOfDeposit 1

{http://www.burlingtoncg.com/20140630}:AvailableForSaleSecuritiesFairValueDisclosureMortgageBackedSecurities 1

{http://www.lazard.com/20140930}:DepositsWithBanksAndShortTermInvestments 1

{http://www.anworth.com/20141231}:MortgageBackedSecuritiesIssuedByPrivateEntities 1

{http://www.apolloresidentialmortgage.com/20140930}:AvailableforsaleResidentialMortgageBackedSecurities 1

{http://www.orm.com/20140630}:CashAndCashEquivalentsAtCarryingValueParent 1

{http://www.intgla.com/20140930}:RestrictedCashRedemption 1

{http://igt.com/20141231}:RestrictedCashAndInvestmentSecuritiesOfVIEs 1

{http://www.ultrapetroleum.com/20140930}:RestrictedCash 1

{http://www.virtus.com/20141231}:CashAndCashEquivalentsOfConsolidatedSponsoredInvestmentProducts 1

{http://www.apolloresidentialmortgage.com/20140630}:AvailableforsaleResidentialMortgageBackedSecurities 1

{http://www.orm.com/20150331}:CashAndCashEquivalentsAtCarryingValueParent 1

{http://www.calpine.com/20140930}:MarginDepositsAndOtherPrepaidExpenses 1

{http://www.orchidislandcapital.com/20141231}:MortgageBackedSecuritiesAtFairValueUnpledged 1

{http://corp.sohu.com/20140630}:RestrictedTimeDepositsCurrent 1

{http://www.aircastle.com/20141231}:RestrictedLiquidityFacilityCollateral 1

{http://www.kennedywilson.com/20141231}:CashHeldbyConsolidatedInvestments 1

{http://www.buffalowildwings.com/20150329}:RestrictedAssetsCurrent 1

{http://www.eatonvance.com/20141031}:CashAndCashEquivalentsConsolidatedVariableInterestEntity 1

{http://www.virtus.com/20140930}:CashAndCashEquivalentsOfConsolidatedSponsoredInvestmentProducts 1

{http://www.pnkinc.com/20140930}:CashandCashEquivalentsExcludingDiscontinuedOperations 1

{http://www.tecogen.com/20140930}:CertificateOfDepositsFairValueDisclosure 1

{http://carlyle.com/20141231}:CashAndCashEquivalentsAtCarryingValueHeldAtConsolidatedFunds 1

{http://www.newresi.com/20150331}:ExcessMortgageServicingRightsEquityMethodInvesteesFairValue 1

{http://www.qtww.com/20140930}:CashAndCashEquivalentsOfContinuingOperationsAtCarryingValue 1

{http://www.newresi.com/20150331}:ExcessMortgageServicingRightsFairValue 1

{http://www.sunedison.com/20140630}:CashCommittedforConstructionProjects 1

{http://americanrealtycap.com/20140930}:PreferredEquityInvestment 1

{http://www.linkp.com/20140930}:CashAndCashEquivalentsExcludingCertificatesOfDeposit 1

{http://www.nelnet.com/20140930}:CashAndCashEquivalentsRelatedParty 1

{http://www.orchidislandcapital.com/20141231}:MortgageBackedSecuritiesAtFairValuePledgedAsCollateral 1

{http://www.voya.com/20140630}:CashAndCashEquivalentsConsolidatedInvestmentEntities 1

{http://www.orm.com/20141231}:CashAndCashEquivalentsAtCarryingValueFundCompany 1

{http://www.eatonvance.com/20150430}:CashAndCashEquivalentsConsolidatedVariableInterestEntity 1

{http://www.lazard.com/20150630}:DepositsWithBanksAndShortTermInvestments 1

{http://www.altera.com/20141231}:DeferredCompensationPlanRestrictedCashEquivalents 1

{http://www.invesco.com/20150331}:CashAndCashEquivalentsOfConsolidatedInvestmentProducts 1

{http://www.wendys.com/20150329}:AdvertisingFundsRestrictedAssets 1

{http://www.qtww.com/20140630}:CashAndCashEquivalentsOfContinuingOperationsAtCarryingValue 1

{http://www.kennedywilson.com/20140630}:CashandCashEquivalentsExcludingCashHeldbyConsolidatedInvestments 1

{http://www.aircastle.com/20140930}:RestrictedLiquidityFacilityCollateral 1

{http://www.buffalowildwings.com/20140928}:RestrictedAssetsCurrent 1

{http://www.firstmarblehead.com/20150331}:DepositsForParticipationInterestAccounts 1

{http://www.eatonvance.com/20140731}:CashAndCashEquivalentsConsolidatedVariableInterestEntity 1

{http://www.nelnet.com/20150331}:CashAndCashEquivalentsRelatedParty 1

{http://corp.sohu.com/20140930}:RestrictedTimeDepositsCurrent 1

{http://orbcomm.com/20141231}:CashHeldForAcquisitionCurrent 1

{http://www.virtus.com/20150331}:CashAndCashEquivalentsOfConsolidatedSponsoredInvestmentProducts 1

{http://www.invesco.com/20141231}:CashAndCashEquivalentsOfConsolidatedInvestmentProducts 1

{http://www.americanrealtycap.com/20140630}:PreferredEquityInvestment 1

{http://www.invesco.com/20140930}:CashAndCashEquivalentsOfConsolidatedInvestmentProducts 1

{http://www.dstsystems.com/20141231}:RestrictedCashAndCashEquivalentsAtCarryingValueOnBehalfOfClients 1

{http://www.cnoinc.com/20141231}:CashAndCashEquivalentsHeldByVariableInterestEntities 1

{http://www.pnkinc.com/20150331}:CashandCashEquivalentsExcludingDiscontinuedOperations 1

{http://www.firstmarblehead.com/20140630}:ParticipationInterestAccount 1

{http://www.orchidislandcapital.com/20150331}:MortgageBackedSecuritiesAtFairValuePledgedAsCollateral 1

{http://www.aecom.com/20140630}:CashAndCashEquivalentsGeneral 1

{http://www.newresi.com/20140630}:ConsumerLoanEquityMethodInvestments 1

Podsumowanie

Jak pokazaliśmy, pozyskiwanie wiarygodnych, szczegółowych danych finansowych dla inwestorów na podstawie dokumentów firmowych w formacie XBRL, dostępnych w bazie danych EDGAR amerykańskiej Komisji Papierów Wartościowych i Giełd (SEC), jest zazwyczaj trudniejsze, niż powinno być, i niestety nie jest w 100% niezawodne.

Jednak podczas naszych testów byliśmy zaskoczeni, odkrywając, że dane dotyczące sprawozdawczości finansowej dostępne na stronach internetowych, takich jak Google Finance, Yahoo Finance i Fidelity Investments, również nie są w 100% wiarygodne. Zauważyliśmy liczne przypadki, w których dane prezentowane przez te strony nie są ze sobą spójne, ani też nie odpowiadają rzeczywistym dokumentom składanym przez firmy. Wydaje się, że jest to w dużej mierze spowodowane pięcioma problemami, o których wspomnieliśmy wcześniej.

Z pewnością nie jesteśmy jedynymi, którzy doszli do takich wniosków dotyczących obecnego stanu jakości danych XBRL w bazie danych EDGAR amerykańskiej Komisji Papierów Wartościowych i Giełd (SEC). Jak zauważył @CharlesHoffman w wielu wpisach na blogu, zgromadzonych w sekcji "Tworzenie dokumentów XBRL dla SEC, przyjaznych inwestorom" na jego stronie Digital Financial Reporting, istnieje wiele pracy do wykonania, aby poprawić jakość i dokładność danych XBRL zawartych w dokumentach składanych przez firmy do SEC.

Wiele natychmiastowych rozwiązań przychodzi do głowy, które mogłyby znacząco poprawić jakość danych XBRL:

- Wykorzystując wzory XBRL, można zaimplementować wiele z ręcznych kontroli przeprowadzanych przez podmioty składające raporty do systemu EDGAR, a także przeprowadzać liczne kontrole spójności oraz weryfikacje na poziomie biznesowym, bezpośrednio przy użyciu standardu XBRL, zamiast w zewnętrznym formacie, który nie może być w pełni zautomatyzowany

- Wykorzystując Baza danych powiązań tabel XBRL aby stworzyć bardziej precyzyjne i lepiej udokumentowane mapowania między danymi XBRL a ogólnymi pojęciami finansowymi, które są potrzebne inwestorom

- Wymaganie, aby firmy produkowały Pliki XBRL jako dokumenty finansowe najwyższej jakości - bezpośrednio z ich systemów księgowych, a nie poprzez późniejsze dodawanie znaczników do plików HTML lub PDF

- Wymaganie od osób składających zeznania, aby przetwarzać dokumenty XBRL za pomocą rygorystycznego i zautomatyzowanego procesu weryfikacji i kontroli jakości, takie jak, na przykład Zestaw narzędzi XBRL.US zapewniający spójność danych, lub korzystając z Altova's RaptorXML+XBRL Server, który zapewnia nie tylko pełną weryfikację zgodności ze standardem XBRL, ale również kompleksowe Weryfikacja plików EDGAR zgodnie z instrukcją i mogą być używane zarówno w programie XMLSpy w trybie interaktywnym, jak i Walidacja danych w formacie XBRL, lub w środowisku serwerów z automatyzacją, umożliwiającym szybką weryfikację dużych ilości danych w formacie XBRL

- Wreszcie wdrożenie rygorystycznych kontroli jakości w systemach EDGAR używanych przez samą Komisję Papierów Wartościowych i Giełd (SEC) który akceptuje zgłoszenia w formacie XBRL tylko wtedy, gdy są one nie tylko wolne od błędów i w pełni zgodne ze specyfikacjami, ale także przechodzą wspomniane wcześniej kontrole jakości danych

Tylko poprzez połączenie kilku z tych metod możemy osiągnąć sukces w poprawie jakości danych XBRL i uczynić raporty firm składane w formacie XBRL naprawdę użyteczne dla inwestorów.

Korelat

Widząc, że inwestor, który chce znaleźć wiarygodne dane dotyczące spółek i który obecnie nie ma innego wyjścia, jak tylko podjąć trudne zadanie badania firmy na wielu stronach, a być może również przeszukiwać oryginalne dokumenty w formacie HTML lub PDF, planujemy wkrótce udostępnić rozwiązanie mobilne – zbudowane z wykorzystaniem MobileTogether jako interfejsu użytkownika oraz RaptorXML+XBRL Server oraz bazy danych SQL jako warstwy zaplecza – które pozwoli potencjalnym inwestorom szybko przeglądać najważniejsze dane z ostatnich kwartalnych i rocznych raportów tych spółek notowanych na giełdzie. Dane te będą pobierane bezpośrednio z raportów XBRL i podsumowywane w celu lepszej porównywalności, wykorzystując metody dopasowywania heurystycznego.

Biorąc pod uwagę ograniczenia jakości danych, o których wspomniano powyżej, te dane nie nie jest idealne, ale wierzymy, że będzie lepiej odpowiadało celom podejścia opartego na standardzie XBRL, a dane będą z czasem tylko się poprawiać, wraz z dalszym wzrostem jakości danych XBRL.