Calidad de los datos XBRL en los documentos presentados ante la SEC a través de EDGAR

Para los inversores a largo plazo, la información financiera más importante a analizar son los informes financieros de las empresas en las que potencialmente deseen invertir. Para las empresas que cotizan en bolsa en Estados Unidos, la SEC regula qué datos deben ser informados y con qué frecuencia, y los inversores suelen acceder a estos informes financieros a través del sitio web de su propia firma de corretaje, o a través de bases de datos públicas de otros proveedores de Internet. Además, todos los documentos originales de todas las empresas también están disponibles directamente en la base de datos EDGAR de la SEC. Además de las versiones en formato HTML y PDF de estos informes financieros, la base de datos EDGAR también contiene versiones en formato XBRL de estos documentos desde 2007, con el objetivo de facilitar la comparación de estos datos y hacerlos más accesibles para que los programas informáticos puedan analizarlos.

Al menos, ese es el objetivo...

En este artículo, analizaremos algunos problemas relacionados con la calidad de los datos XBRL de las declaraciones de las empresas que se encuentran en la base de datos EDGAR de la SEC, y mostraremos la sorprendente falta de correlación entre los datos financieros de alto nivel extraídos de las declaraciones XBRL y los datos financieros públicos disponibles sobre empresas estadounidenses, proporcionados, por ejemplo, por Yahoo Finance, Google Finance y Fidelity Investments. También destacaremos las alarmantes discrepancias que se encuentran en los datos reportados por estos servicios independientes entre sí.

Dado lo importante que son estos informes financieros para los inversores, se podría suponer que los datos financieros disponibles en los diversos sitios web son prácticamente exactos, con una precisión cercana al 99%, y que coinciden con los documentos oficiales de la empresa presentados en formato XBRL. Sin embargo, no parece que esto sea así.

Hemos realizado una comparación detallada de los datos del balance general tal como se presentan en las páginas web de Google Finance, Yahoo Finance y Fidelity Investments. Estos tres servicios fueron seleccionados al azar, y estamos bastante seguros de que habríamos encontrado discrepancias similares si hubiéramos elegido otros tres servicios. Para nuestra prueba, hemos comparado los informes trimestrales más recientes de aproximadamente 6.700 empresas, utilizando los símbolos de cotización que aparecen en sus documentos XBRL, para garantizar una coincidencia del 100% entre el CIK# (el identificador que la SEC utiliza internamente en la base de datos EDGAR) y los símbolos de cotización más conocidos.

Dado que todas estas empresas presentan sus datos del balance con desgloses ligeramente diferentes (hablaremos más sobre esto más adelante en este artículo), tuvimos que resumir los detalles para que fueran comparables. Además, hemos redondeado los números al millón más cercano si eran mayores a un millón, y al millar más cercano en caso contrario.

Correlación entre los servicios financieros

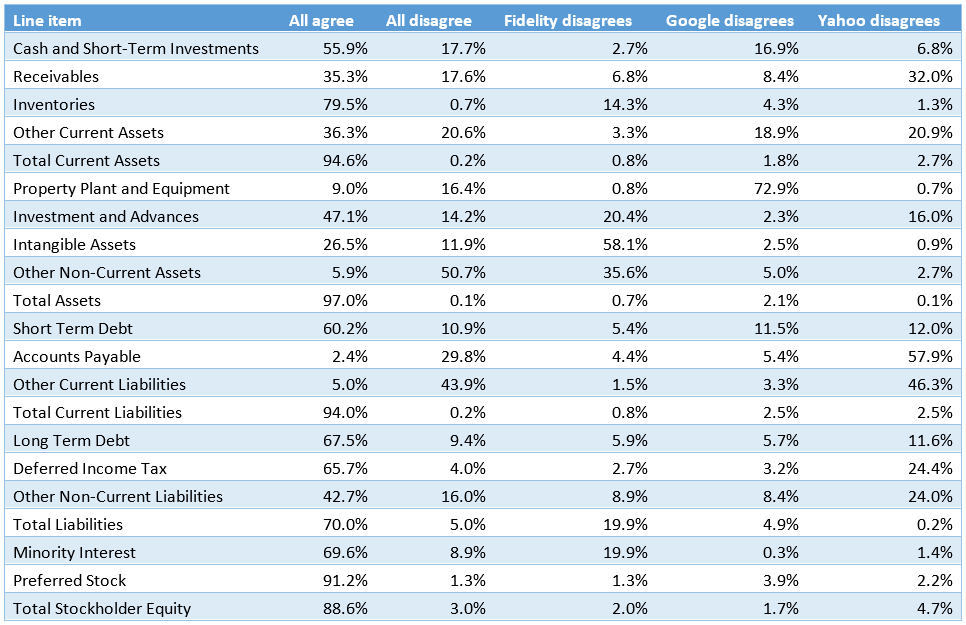

A continuación, se presenta una tabla que muestra, para cada partida principal del balance, el porcentaje de empresas cuyas cifras fueron reportadas exactamente por los tres sitios web (columna "Todos coinciden"). Como se puede observar, para algunas partidas importantes como Activos corrientes totales, Activos totales y Pasivos corrientes totales, los tres sitios web coinciden en un 94% o más de los casos. Sin embargo, si se analizan los datos de cuentas por cobrar y cuentas por pagar en Cuentas a cobrar o Cuentas por pagar, la coincidencia solo se da en el 35% y el 2,4% de los casos, respectivamente. Esto debería ser motivo de gran preocupación para cualquier inversor.

La segunda columna también es interesante, ya que muestra el porcentaje de empresas en nuestra muestra en las que los tres servicios presentan discrepancias y reportan datos completamente diferentes.

Por último, pero no menos importante, las tres columnas restantes muestran el porcentaje de casos en los que dos proveedores obtuvieron el mismo valor, pero el tercero presentó un resultado diferente en su informe. Tenga también en cuenta que esta tabla no indica cuál de los proveedores de datos es más preciso, sino simplemente el número de veces en que coinciden o difieren.

Como se mencionó anteriormente, las principales partidas que contienen los totales en el apartado de activos y pasivos del balance general suelen ser bastante precisas y presentan una buena correlación entre los diferentes proveedores, ya que generalmente se informan directamente en los documentos presentados por la empresa. Sin embargo, existe mucha ambigüedad en algunos de los detalles más específicos de estas partidas.

Además, hemos identificado numerosos casos en los que, incluso en los totales más importantes, como el informe de "Total de Pasivos", los números pueden parecer correctos a primera vista, pero la diferencia puede ser un error de varios millones o miles de millones, a veces incluso debido a errores tipográficos evidentes derivados de la introducción manual de datos, como algunos proveedores que informaron un Total de Pasivos para SWC con fecha 31 de diciembre de 2014 como 468.000.000, en lugar de 486.000.000.

Correlación de los datos y servicios XBRL

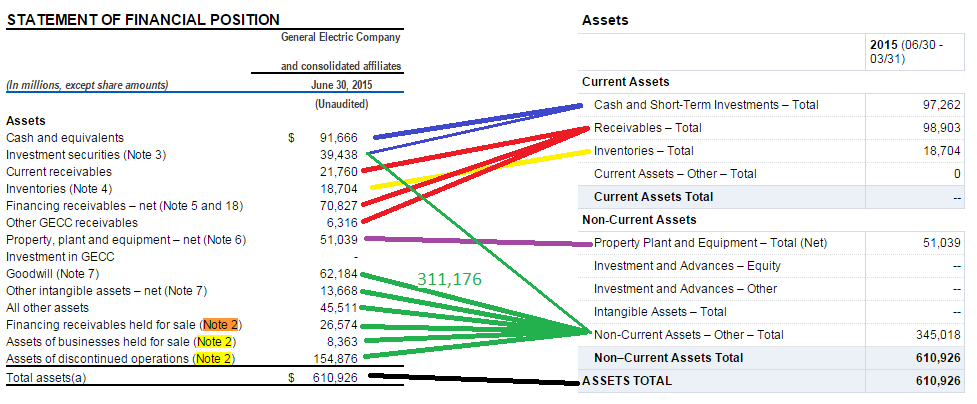

La forma en que se desglosan los conceptos principales, como los activos, en sus componentes individuales, a menudo varía considerablemente. Aquí hay una breve ilustración utilizando el balance trimestral de GE del 30 de junio de 2015. Hemos comparado la sección de activos del balance oficial del formulario 10-Q (lado izquierdo) con los datos de Google/Yahoo/Fidelity, respectivamente (lado derecho), y analizaremos las diferencias más notables, así como mostraremos la correspondencia que probablemente utilizan estos servicios, en la medida en que podamos deducirlo:

Google Finanzas

Un aspecto destacable es que Google no incluyó todos los ítems del balance original (ver la barra roja y los signos de interrogación en el lado izquierdo), y por lo tanto, los ítems reportados por Google no suman realmente el total de sus activos! También es importante señalar que GE no proporciona una clasificación explícita entre activos corrientes y no corrientes en su informe, pero generalmente, en los informes XBRL basados en los principios contables generalmente aceptados de EE. UU. (US-GAAP), los activos corrientes se enumeran primero. Sin embargo, parece que Google ha clasificado el ítem "Inversiones en valores" como "Inversiones a largo plazo".

Otro dato interesante es que, en lugar de presentar los activos fijos (propiedad, planta y equipo) como una cifra neta en el balance, como muestra el informe XBRL a la izquierda, Google proporciona una separación entre el valor bruto de los activos fijos y la depreciación acumulada, lo que implica proporcionar más datos de los que se informan realmente en el balance XBRL. Los datos para esta desagregación se proporcionan en la Nota 6 del informe XBRL, pero solo en formato de texto y no como datos XBRL, por lo que no se pueden extraer automáticamente del archivo XBRL y, en cambio, requieren la introducción manual de datos por parte de un operador humano.

Yahoo Finanzas

Curiosamente, la correspondencia que establece Yahoo entre el balance oficial en formato XBRL y su propia representación parece ser bastante lógica y directa. La única excepción es la categoría "Activos de empresas en venta", que Yahoo ha decidido incluir en "Propiedades, planta y equipo" en lugar de en "Otros activos". Sin embargo, en términos generales, esa parece ser una distinción menor. Al menos, sus cifras son coherentes y el balance se corresponde en gran medida con el balance en formato XBRL.

Fidelity Investments

Aquí, lo más llamativo es que solo 5.596 de los valores de inversión se clasificaron como inversiones a corto plazo, mientras que el resto, 33.842, se asignaron a otros activos no corrientes. No hay nada en la presentación en formato XBRL, ni siquiera en las notas explicativas, que sugiera por qué esta clasificación sería adecuada. Además, el fondo de comercio y otros activos intangibles se incluyeron en otros activos no corrientes en lugar de mostrarse correctamente bajo la categoría de activos intangibles. De hecho, la partida de otros activos no corrientes parece ser una especie de categoría general en los datos del balance de Fidelity.

Como la comparación anterior ha demostrado, los datos de Google parecen no ser fiables en general, ya que sus partidas individuales ni siquiera suman correctamente los totales proporcionados. La estructura de Fidelity no es clara y a veces es difícil de entender, y varios elementos parecen simplemente agruparse en las diferentes categorías de "Otros" en lugar de corresponderse exactamente. Desde la perspectiva de la correlación con los documentos financieros de las empresas en formato XBRL, la correspondencia de Yahoo parece ser la más directa y fácil de identificar.

Si desea consultar los datos de origen utilizados en esta correlación, a continuación se encuentran los enlaces a los sitios web correspondientes y a las páginas específicas referenciadas en los diagramas anteriores:

- http://www.sec.gov/Archives/edgar/data/40545/000004054515000088/ge10q2q15.htm

- http://www.sec.gov/cgi-bin/viewer?action=view&cik=40545&accession_number=0000040545-15-000088&xbrl_type=v#

- https://eresearch.fidelity.com/eresearch/evaluate/fundamentals/financials.jhtml?stockspage=financials&symbols=GE&period=quarterly

- http://www.google.com/finance?q=NYSE%3AGE&fstype=ii&ei=92TIVYnrE4yKsgH6j4CoDw

- http://finance.yahoo.com/q/bs?s=GE

Análisis de los problemas de calidad de los datos en formato XBRL

Entonces, surge la pregunta: ¿por qué es tan difícil transformar todos estos datos financieros en formato XBRL en una presentación comprensible que un inversor pueda utilizar para tomar decisiones acertadas? ¿No se suponía que XBRL proporcionaría una forma fiable y legible por máquinas de los informes financieros, que pudiera utilizarse para comprender mejor la información que las empresas presentan?

A lo largo de nuestra experiencia procesando y analizando todos los documentos XBRL en los últimos años, hemos identificado cinco obstáculos principales que dificultan enormemente el procesamiento y la extracción automática de datos de los documentos XBRL de las empresas que se presentan a la SEC en la base de datos EDGAR.

1. No existe un mecanismo estándar para identificar el "linkrole" (rol de enlace) para un informe específico dentro de las taxonomías de extensiones

No existe un enlace predefinido para el informe del balance de situación, y cada empresa utiliza un nombre ligeramente diferente. Por ejemplo, aquí hay solo algunos de los miles de terminaciones de enlaces distintas:

"Balances generales consolidados", "Balances generales", "Estado de situación financiera clasificado", "Balances generales consolidados resumidos", "Estado de situación financiera consolidado", "Balance general consolidado", "Balance general", "Estado de situación financiera consolidado resumido", "Balances generales consolidados no auditados", "Balances generales consolidados no auditados", "Balance", "Balances generales no auditados", "Balances generales resumidos", "Estado CONSOLIDADO DE SITUACIÓN FINANCIERA", "Estado CONSOLIDADO DE SITUACIÓN FINANCIERA", "idr_BalancesGenerales", "idr_BALANCESGENERALESCONSOLIDADOS", "Estados de situación financiera consolidados", "Estado de balances generales", "idr_BalancesGeneralesConsolidados", "Balances generales consolidados resumidos", "Estados de situación financiera consolidados", "idr_BALANCESGENERALES", "Balances generales consolidados resumidos no auditados", "Estado de balances generales resumidos", "Estado de estados de situación financiera consolidados", "Balance general consolidado resumido", "Estado CONDENSADO DE BALANCES GENERALES CONSOLIDADOS", "idr_EstadoDeSituaciónFinanciera", "idr_CONDENSADO DE BALANCES GENERALES CONSOLIDADOS", "Estados de situación financiera", "Estado CONDENSADO DE BALANCES GENERALES", "Balances generales consolidados no auditados", "idr_BalancesGeneralesResumidos", "Balances generales resumidos no auditados", "Tabla de balances generales resumidos", "BALANCESGENERALESCONSOLIDADOS", "idr_Balance", "statement-condensed-consolidated-balance-sheets-current-period-unaudited", "Estado de situación financiera", "Balance general consolidado resumido no auditado", "Balance general resumido", "Estado CONDENSADO DE BALANCES GENERALES CONSOLIDADOS no auditados", "Estado de estados de situación financiera consolidados", "idr_BalancesGeneralesNoAuditados", "Estados de situación financiera consolidados resumidos", "Estado de balances generales", "idr_BALANCESGENERALESCONSOLIDADOSNoAuditados", "Estado de balances generales consolidados resumidos", "Estados de situación financiera no auditados", "Estado de balances generales consolidados no auditados", "Estados de situación financiera resumidos", "idr_BalancesGeneralesConsolidadosResumidos", "Estados de situación financiera consolidados no auditados", "balances generales consolidados", "idr_CONDENSADO DE BALANCES GENERALES", "Balances generales consolidados resumidos no auditados", "Estado de balances generales consolidados resumidos no auditados", "Balance general consolidado no auditado", "Estados de situación financiera consolidados resumidos", "Estados de situación financiera", "Estado de estados de situación financiera"

En realidad, es necesario implementar un algoritmo heurístico sofisticado para la comparación de cadenas de texto e incluir la definición de "roleType", lo que reduce ligeramente la variabilidad. Por ejemplo, al buscar las palabras "Balance" y "Sheet". Esto, obviamente, no es 100% fiable, y también hay que tener en cuenta los errores de ortografía en los "linkroles", como por ejemplo, "Sheeets".

2. Las bases de datos de cálculo suelen ser demasiado limitadas en las taxonomías de extensión

Las empresas suelen proporcionar únicamente una clasificación general de los conceptos principales, como activos o pasivos, y quizás una clasificación adicional para activos/pasivos corrientes y no corrientes, pero no proporcionan suficiente detalle para saber cómo calcular los demás elementos importantes del balance, como cuentas por cobrar, gastos pagados por adelantado, etc.

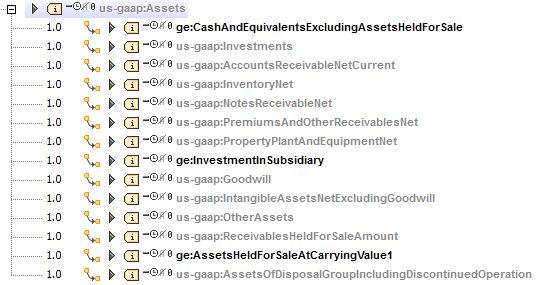

Esto es especialmente problemático cuando se incluyen conceptos personalizados en una taxonomía de extensiones, y estos no se incorporan correctamente en la base de datos de cálculos de dicha taxonomía. Por ejemplo, aquí hay un extracto de la base de datos de cálculos de la documentación de GE que utilizamos en los ejemplos anteriores:

3. La base de cálculo estándar de US-GAAP a menudo no es aplicable

La taxonomía US-GAAP proporciona plantillas para la base de datos de cálculo del balance, que ofrecen un desglose muy detallado y exhaustivo de activos y pasivos. Esto sería perfecto para nuestros propósitos, ya que su desglose a menudo coincide bien con las partidas que, como inversores, nos interesan.

Desafortunadamente, sin embargo, la base de vínculos de cálculo estándar no se puede aplicar de manera fiable a todos los documentos XBRL, debido a que (a) los conceptos estándar no se utilizan de forma consistente, (b) en ocasiones, la base de vínculos de cálculo de las extensiones redefine esta jerarquía, y (c) la base de vínculos de cálculo estándar no es útil para los conceptos personalizados adicionales que se introducen en las taxonomías de extensión.

A continuación, se presentan algunos fragmentos breves del sistema de cálculo estándar, con anotaciones que indican los elementos específicos de los informes del sitio web de Yahoo Finance a los que se aplicaron estos conceptos. Este es un ejemplo de la sección de "Pasivos" del informe del balance general:

Liabilities

LiabilitiesCurrent

AccountsPayableAndAccruedLiabilitiesCurrent x1267 Accounts Payable, x4 Other Current Liabilities, x2 Short/Current Long Term Debt

AccruedLiabilitiesCurrent x5042 Accounts Payable, x21 Other Current Liabilities, x7 Short/Current Long Term Debt, x1 Other Liabilities

AccruedAdvertisingCurrent x33 Accounts Payable

AccruedInsuranceCurrent x51 Accounts Payable

AccruedLiabilitiesForUnredeeemedGiftCards x18 Other Current Liabilities

AccruedMarketingCostsCurrent x45 Accounts Payable

AccruedProfessionalFeesCurrent x19 Accounts Payable, x4 Other Current Liabilities

AccruedRentCurrent x14 Accounts Payable, x2 Short/Current Long Term Debt

AccruedRoyaltiesCurrent x96 Accounts Payable, x8 Other Current Liabilities, x4 Short/Current Long Term Debt

AccruedSalesCommissionCurrent x30 Short/Current Long Term Debt, x25 Accounts Payable, x4 Other Liabilities

AccruedUtilitiesCurrent x3 Accounts Payable

LeaseIncentivePayableCurrent x5 Other Current Liabilities, x3 Short/Current Long Term Debt

OtherAccruedLiabilitiesCurrent x996 Accounts Payable, x69 Other Current Liabilities, x8 Short/Current Long Term Debt

ProductWarrantyAccrualClassifiedCurrent x119 Accounts Payable, x56 Other Current Liabilities

StandardProductWarrantyAccrualCurrent x15 Accounts Payable, x8 Other Current Liabilities

Como ejemplo ilustrativo, observe el concepto de AccruedSalesCommissionCurrent, que se añadió a la deuda a corto/largo plazo en 30 documentos, a las cuentas por pagar en 25 documentos y a otras obligaciones en 4 documentos. Analizando los números anteriores, los conceptos que se incluyen en AccruedLiabilitiesCurrent suelen añadirse a las cuentas por pagar, pero no siempre. Además, existen muchos conceptos que distinguen entre obligaciones a corto y largo plazo. El concepto principal debería contener la suma total, pero en la práctica a menudo se utiliza en lugar de uno u otro, por ejemplo:

SecuredDebt x57 Long Term Debt, x12 Short/Current Long Term Debt, x2 Other Current Liabilities, x1 Other Liabilities

SecuredDebtCurrent x22 Short/Current Long Term Debt, x5 Other Current Liabilities

SecuredLongTermDebt x36 Long Term Debt, x4 Other Liabilities

OtherLiabilities x93 Other Liabilities, x11 Accounts Payable, x5 Other Current Liabilities, x3 Deferred Long Term Liability Charges

OtherLiabilitiesCurrent x596 Other Current Liabilities, x125 Accounts Payable, x13 Short/Current Long Term Debt, x5 Other Liabilities

OtherLiabilitiesNoncurrent x1916 Other Liabilities, x27 Deferred Long Term Liability Charges, x8 Long Term Debt, x1 Other Stockholder Equity

Como pueden observar, obtener datos financieros de alto nivel, fiables y útiles para los inversores, y que puedan utilizarse fácilmente para análisis comparativos entre varias empresas, sigue siendo muy difícil incluso en la actualidad.

4. La información real se encuentra en las etiquetas

La triste realidad es – y esto nos lleva de nuevo al título de esta publicación – que, a pesar de que los informes financieros en formato XBRL son obligatorios desde hace muchos años, muchas empresas públicas todavía lo consideran algo secundario y simplemente toman sus documentos en formato HTML y generan la instancia XBRL mediante una etiquetación rápida y superficial de los números, utilizando uno de los conceptos estándar de la taxonomía US-GAAP y una de las muchas soluciones de etiquetado disponibles en el mercado. Si no se tiene el cuidado suficiente para seleccionar el concepto más adecuado entre los 15.000 conceptos predefinidos, la calidad de los datos del resultado XBRL se ve gravemente afectada y la utilidad de los datos para un inversor se vuelve cuestionable. En nuestra experiencia, extraer información utilizando reglas basadas únicamente en los nombres de los conceptos no puede ser 100% fiable. Sería necesario analizar las etiquetas de los conceptos (que se copian del HTML original), lo que lleva a la idea de las taxonomías y la base de enlaces de cálculo al absurdo. Aquí hay algunos ejemplos de esto, que son imposibles de relacionar con la categoría financiera de alto nivel correcta solo con el nombre del concepto:

| Concept | Label | High-level line item (on Yahoo) |

| us-gaap:OtherAssetsNoncurrent | Investments and sundry assets | Long Term Investments |

| us-gaap:OtherLiabilitiesCurrent | Other accrued expenses and liabilities | Accounts Payable |

5. Demasiados conceptos personalizados

La siguiente lista muestra todos los conceptos que estuvieron involucrados (en al menos una declaración) en el cálculo de la partida "Efectivo y equivalentes de efectivo" (extraídos de datos coincidentes) y en cuántas declaraciones de la empresa se encontró este concepto únicamente en el año 2015. Los conceptos sin espacio de nombres son conceptos estándar predefinidos de los principios contables generalmente aceptados de EE. UU. (US-GAAP); los conceptos con espacios de nombres son conceptos de la taxonomía de extensiones de la empresa que encontramos. Tenga en cuenta que esta lista no está completamente completa y también varía de un año a otro y de una versión de software a otra de las soluciones de etiquetado que utilizan las empresas

Cash And Cash Equivalents

CashAndCashEquivalentsAtCarryingValue 10189

RestrictedCashAndCashEquivalentsAtCarryingValue 1241

RestrictedCashAndCashEquivalents 643

Cash 417

RestrictedCashAndInvestmentsCurrent 180

CashEquivalentsAtCarryingValue 43

RestrictedInvestmentsCurrent 29

CashAndCashEquivalentsAtCarryingValueIncludingDiscontinuedOperations 21

EquityMethodInvestments 20

RestrictedCashAndInvestments 17

AvailableForSaleSecurities 15

FundsHeldForClients 13

FinancialInstrumentsOwnedMortgagesMortgageBackedAndAssetBackedSecuritiesAtFairValue 12

InterestBearingDepositsInBanks 12

CashAndDueFromBanks 11

CashAndSecuritiesSegregatedUnderFederalAndOtherRegulations 10

MarginDepositAssets 10

FederalHomeLoanBankStock 8

CashCollateralForBorrowedSecurities 7

DepositsAssets 7

DepositsAssetsCurrent 6

CashAndCashEquivalentsFairValueDisclosure 6

CertificatesOfDepositAtCarryingValue 6

MarketableSecuritiesRestrictedCurrent 5

EscrowDeposit 5

RestrictedCashAndCashEquivalentsNoncurrent 4

DepositAssets 4

RestrictedInvestmentsNoncurrent 4

MortgageLoansOnRealEstateCommercialAndConsumerNet 4

SecuritiesForReverseRepurchaseAgreements 4

HeldToMaturitySecuritiesRestricted 4

CashCashEquivalentsAndFederalFundsSold 4

HeldtomaturitySecuritiesRestrictedCurrent 4

AvailableForSaleSecuritiesRestricted 3

ServicingAssetAtFairValueAmount 3

DerivativeAssetsCurrent 3

OtherRestrictedAssetsCurrent 3

CarryingValueOfFederalFundsSoldSecuritiesPurchasedUnderAgreementsToResellAndDepositsPaidForSecuritiesBorrowed 3

PrepaidExpenseAndOtherAssetsCurrent 3

MarketableSecuritiesEquitySecurities 3

ReplacementReserveEscrow 3

EarnestMoneyDeposits 3

RestrictedInvestments 2

AvailableForSaleSecuritiesDebtSecuritiesNoncurrent 2

AvailableForSaleSecuritiesPledgedAsCollateral 2

FinancialInstrumentsOwnedStateAndMunicipalGovernmentObligationsAtFairValue 2

AssetsHeldInTrustNoncurrent 2

OtherRestrictedAssets 2

TradingSecuritiesPledgedAsCollateral 2

ShortTermInvestments 1

HeldToMaturitySecurities 1

PledgedAssetsSeparatelyReportedMortgageRelatedSecuritiesAvailableForSaleOrHeldForInvestment 1

USGovernmentSecuritiesAtCarryingValue 1

MortgageBackedSecuritiesAvailableForSaleFairValueDisclosure 1

{http://www.voya.com/20140930}:CashAndCashEquivalentsConsolidatedInvestmentEntities 2

{http://www.copt.com/20140930}:RestrictedCashAndMarketableSecurities 1

{http://www.carlyle.com/20140630}:RestrictedCashAndCashEquivalentsAndSecuritiesOfConsolidatedFunds 1

{http://www.virtus.com/20141231}:CashPledgedOrOnDepositOfConsolidatedSponsoredInvestmentProducts 1

{http://www.intgla.com/20150331}:RestrickedCashMortgageImpounds 1

{http://www.dunkinbrands.com/20150328}:RestrictedAssetsOfAdvertisingFunds 1

{http://www.intgla.com/20141231}:RestrictedCashRedemption 1

{http://www.carlyle.com/20150331}:RestrictedCashAndCashEquivalentsAndSecuritiesOfConsolidatedFunds 1

{http://www.kkr.com/20140930}:CashAndCashEquivalentsHeldAtConsolidatedEntities 1

{http://www.intgla.com/20140630}:RestrictedCashRedemption 1

{http://www.nelnet.com/20140630}:CashAndCashEquivalentsNotHeldAtRelatedParty 1

{http://www.lazard.com/20141231}:DepositsWithBanksAndShortTermInvestments 1

{http://www.aecom.com/20140930}:CashAndCashEquivalentsGeneral 1

{http://www.dstsystems.com/20140930}:RestrictedCashAndCashEquivalentsAtCarryingValueOnBehalfOfClients 1

{http://www.vaalco.com/20140630}:FundsInEscrowCurrent 1

{http://igt.com/20140930}:RestrictedCashAndInvestmentSecuritiesOfVIEs 1

{http://www.linkp.com/20141231}:CashAndCashEquivalentsExcludingCertificatesOfDeposit 1

{http://www.nelnet.com/20141231}:CashAndCashEquivalentsRelatedParty 1

{http://www.anworth.com/20140630}:AgencyMortgageBackedSecuritiesAtFairValue 1

{http://www.eatonvance.com/20150131}:CashAndCashEquivalentsConsolidatedVariableInterestEntity 1

{http://www.wendys.com/20141228}:AdvertisingFundsRestrictedAssets 1

{http://www.invesco.com/20150630}:CashAndCashEquivalentsOfConsolidatedInvestmentProducts 1

{http://www.dunkinbrands.com/20140628}:RestrictedAssetsOfAdvertisingFunds 1

{http://corp.sohu.com/20141231}:RestrictedTimeDepositsCurrent 1

{http://www.dstsystems.com/20140630}:RestrictedCashAndCashEquivalentsAtCarryingValueOnBehalfOfClients 1

{http://www.firstmarblehead.com/20140930}:DepositsForParticipationInterestAccounts 1

{http://www.nelnet.com/20150331}:CashAndCashEquivalentsNotHeldAtRelatedParty 1

{http://www.orchidislandcapital.com/20140930}:MortgageBackedSecuritiesAtFairValueUnpledged 1

{http://www.orm.com/20140930}:CashAndCashEquivalentsAtCarryingValueFundCompany 1

{http://www.virtus.com/20150331}:CashPledgedOrOnDepositOfConsolidatedSponsoredInvestmentProducts 1

{http://www.kennedywilson.com/20140630}:CashHeldbyConsolidatedInvestments 1

{http://www.ultrapetroleum.com/20150331}:RestrictedCash 1

{http://www.pnkinc.com/20141231}:CashandCashEquivalentsExcludingDiscontinuedOperations 1

{http://www.copt.com/20150331}:RestrictedCashAndMarketableSecurities 1

{http://www.orchidislandcapital.com/20150630}:MortgageBackedSecuritiesAtFairValuePledgedAsCollateral 1

{http://www.orm.com/20141231}:CashAndCashEquivalentsAtCarryingValueParent 1

{http://www.lazard.com/20150331}:DepositsWithBanksAndShortTermInvestments 1

{http://www.nelnet.com/20141231}:CashAndCashEquivalentsNotHeldAtRelatedParty 1

{http://www.virtus.com/20150630}:CashAndCashEquivalentsOfConsolidatedSponsoredInvestmentProducts 1

{http://www.orchidislandcapital.com/20140930}:MortgageBackedSecuritiesAtFairValuePledgedAsCollateral 1

{http://www.kennedywilson.com/20140930}:CashHeldbyConsolidatedInvestments 1

{http://www.zionoil.com/20140930}:DepositsAssetsRestrictedCurrent 1

{http://www.anworth.com/20141231}:AgencyMortgageBackedSecuritiesAtFairValue 1

{http://www.orchidislandcapital.com/20150331}:MortgageBackedSecuritiesAtFairValueUnpledged 1

{http://www.orm.com/20140930}:CashAndCashEquivalentsAtCarryingValueParent 1

{http://www.kennedywilson.com/20140930}:CashandCashEquivalentsExcludingCashHeldbyConsolidatedInvestments 1

{http://www.nwbio.com/20140630}:CashInCustodyAccount 1

{http://www.kennedywilson.com/20150331}:CashandCashEquivalentsExcludingCashHeldbyConsolidatedInvestments 1

{http://www.qtww.com/20150331}:CashAndCashEquivalentsOfContinuingOperationsAtCarryingValue 1

{http://burlingtoncg.com/20150331}:AvailableForSaleSecuritiesFairValueDisclosureMortgageBackedSecurities 1

{http://www.sunedison.com/20141231}:CashCommittedforConstructionProjects 1

{http://burlingtoncg.com/20140930}:AvailableForSaleSecuritiesFairValueDisclosureMortgageBackedSecurities 1

{http://www.nelnet.com/20140630}:CashAndCashEquivalentsRelatedParty 1

{http://www.sunedison.com/20140930}:CashCommittedforConstructionProjects 1

{http://www.orm.com/20150331}:CashAndCashEquivalentsAtCarryingValueFundCompany 1

{http://www.wendysarbys.com/20140629}:AdvertisingFundsRestrictedAssets 1

{http://www.cnoinc.com/20150331}:CashAndCashEquivalentsHeldByVariableInterestEntities 1

{http://www.ultrapetroleum.com/20150630}:RestrictedCash 1

{http://www.intgla.com/20140630}:RestrickedCashMortgageImpounds 1

{http://www.cnoinc.com/20140930}:CashAndCashEquivalentsHeldByVariableInterestEntities 1

{http://www.kkr.com/20150331}:CashAndCashEquivalentsHeldAtConsolidatedEntities 1

{http://www.kennedywilson.com/20150331}:CashHeldbyConsolidatedInvestments 1

{http://www.kennedywilson.com/20141231}:CashandCashEquivalentsExcludingCashHeldbyConsolidatedInvestments 1

{http://www.virtus.com/20150630}:CashPledgedOrOnDepositOfConsolidatedSponsoredInvestmentProducts 1

{http://www.intgla.com/20140930}:RestrickedCashMortgageImpounds 1

{http://www.aircastle.com/20150331}:RestrictedLiquidityFacilityCollateral 1

{http://www.buffalowildwings.com/20150628}:RestrictedAssetsCurrent 1

{http://www.altera.com/20150626}:DeferredCompensationPlanRestrictedCashEquivalents 1

{http://www.intgla.com/20141231}:RestrickedCashMortgageImpounds 1

{http://www.voya.com/20150331}:CashAndCashEquivalentsConsolidatedInvestmentEntities 1

{http://aircastle.com/20140630}:RestrictedLiquidityFacilityCollateral 1

{http://www.virtus.com/20140930}:CashPledgedOrOnDepositOfConsolidatedSponsoredInvestmentProducts 1

{http://www.kkr.com/20140630}:CashAndCashEquivalentsHeldAtConsolidatedEntities 1

{http://www.sunedison.com/20150331}:CashCommittedforConstructionProjects 1

{http://www.orm.com/20140630}:CashAndCashEquivalentsAtCarryingValueFundCompany 1

{http://www.altera.com/20150327}:DeferredCompensationPlanRestrictedCashEquivalents 1

{http://www.orchidislandcapital.com/20150630}:MortgageBackedSecuritiesAtFairValueUnpledged 1

{http://www.pnkinc.com/20140630}:CashandCashEquivalentsExcludingDiscontinuedOperations 1

{http://www.carlyle.com/20150331}:CashAndCashEquivalentsAtCarryingValueHeldAtConsolidatedFunds 1

{http://www.tecogen.com/20140630}:CertificateOfDepositsFairValueDisclosure 1

{http://www.carlyle.com/20140630}:CashAndCashEquivalentsAtCarryingValueHeldAtConsolidatedFunds 1

{http://www.ge.com/20150630}:CashAndEquivalentsExcludingAssetsHeldForSale 1

{http://www.dunkinbrands.com/20140927}:RestrictedAssetsOfAdvertisingFunds 1

{http://corp.sohu.com/20150331}:RestrictedTimeDepositsCurrent 1

{http://www.linkp.com/20150331}:CashAndCashEquivalentsExcludingCertificatesOfDeposit 1

{http://www.newresi.com/20140930}:ConsumerLoanEquityMethodInvestments 1

{http://igt.com/20140630}:RestrictedCashAndInvestmentSecuritiesOfVIEs 1

{http://www.buffalowildwings.com/20141228}:RestrictedAssetsCurrent 1

{http://www.dunkinbrands.com/20141227}:RestrictedAssetsOfAdvertisingFunds 1

{http://www.vaalco.com/20140930}:FundsInEscrowCurrent 1

{http://www.altera.com/20140926}:DeferredCompensationPlanRestrictedCashEquivalents 1

{http://www.wendys.com/20140928}:AdvertisingFundsRestrictedAssets 1

{http://carlyle.com/20141231}:RestrictedCashAndCashEquivalentsAndSecuritiesOfConsolidatedFunds 1

{http://www.copt.com/20141231}:RestrictedCashAndMarketableSecurities 1

{http://www.kkr.com/20141231}:CashAndCashEquivalentsHeldAtConsolidatedEntities 1

{http://www.tecogen.com/20150331}:CertificateOfDepositsFairValueDisclosure 1

{http://www.firstmarblehead.com/20141231}:DepositsForParticipationInterestAccounts 1

{http://www.nelnet.com/20140930}:CashAndCashEquivalentsNotHeldAtRelatedParty 1

{http://www.linkp.com/20140630}:CashAndCashEquivalentsExcludingCertificatesOfDeposit 1

{http://www.burlingtoncg.com/20140630}:AvailableForSaleSecuritiesFairValueDisclosureMortgageBackedSecurities 1

{http://www.lazard.com/20140930}:DepositsWithBanksAndShortTermInvestments 1

{http://www.anworth.com/20141231}:MortgageBackedSecuritiesIssuedByPrivateEntities 1

{http://www.apolloresidentialmortgage.com/20140930}:AvailableforsaleResidentialMortgageBackedSecurities 1

{http://www.orm.com/20140630}:CashAndCashEquivalentsAtCarryingValueParent 1

{http://www.intgla.com/20140930}:RestrictedCashRedemption 1

{http://igt.com/20141231}:RestrictedCashAndInvestmentSecuritiesOfVIEs 1

{http://www.ultrapetroleum.com/20140930}:RestrictedCash 1

{http://www.virtus.com/20141231}:CashAndCashEquivalentsOfConsolidatedSponsoredInvestmentProducts 1

{http://www.apolloresidentialmortgage.com/20140630}:AvailableforsaleResidentialMortgageBackedSecurities 1

{http://www.orm.com/20150331}:CashAndCashEquivalentsAtCarryingValueParent 1

{http://www.calpine.com/20140930}:MarginDepositsAndOtherPrepaidExpenses 1

{http://www.orchidislandcapital.com/20141231}:MortgageBackedSecuritiesAtFairValueUnpledged 1

{http://corp.sohu.com/20140630}:RestrictedTimeDepositsCurrent 1

{http://www.aircastle.com/20141231}:RestrictedLiquidityFacilityCollateral 1

{http://www.kennedywilson.com/20141231}:CashHeldbyConsolidatedInvestments 1

{http://www.buffalowildwings.com/20150329}:RestrictedAssetsCurrent 1

{http://www.eatonvance.com/20141031}:CashAndCashEquivalentsConsolidatedVariableInterestEntity 1

{http://www.virtus.com/20140930}:CashAndCashEquivalentsOfConsolidatedSponsoredInvestmentProducts 1

{http://www.pnkinc.com/20140930}:CashandCashEquivalentsExcludingDiscontinuedOperations 1

{http://www.tecogen.com/20140930}:CertificateOfDepositsFairValueDisclosure 1

{http://carlyle.com/20141231}:CashAndCashEquivalentsAtCarryingValueHeldAtConsolidatedFunds 1

{http://www.newresi.com/20150331}:ExcessMortgageServicingRightsEquityMethodInvesteesFairValue 1

{http://www.qtww.com/20140930}:CashAndCashEquivalentsOfContinuingOperationsAtCarryingValue 1

{http://www.newresi.com/20150331}:ExcessMortgageServicingRightsFairValue 1

{http://www.sunedison.com/20140630}:CashCommittedforConstructionProjects 1

{http://americanrealtycap.com/20140930}:PreferredEquityInvestment 1

{http://www.linkp.com/20140930}:CashAndCashEquivalentsExcludingCertificatesOfDeposit 1

{http://www.nelnet.com/20140930}:CashAndCashEquivalentsRelatedParty 1

{http://www.orchidislandcapital.com/20141231}:MortgageBackedSecuritiesAtFairValuePledgedAsCollateral 1

{http://www.voya.com/20140630}:CashAndCashEquivalentsConsolidatedInvestmentEntities 1

{http://www.orm.com/20141231}:CashAndCashEquivalentsAtCarryingValueFundCompany 1

{http://www.eatonvance.com/20150430}:CashAndCashEquivalentsConsolidatedVariableInterestEntity 1

{http://www.lazard.com/20150630}:DepositsWithBanksAndShortTermInvestments 1

{http://www.altera.com/20141231}:DeferredCompensationPlanRestrictedCashEquivalents 1

{http://www.invesco.com/20150331}:CashAndCashEquivalentsOfConsolidatedInvestmentProducts 1

{http://www.wendys.com/20150329}:AdvertisingFundsRestrictedAssets 1

{http://www.qtww.com/20140630}:CashAndCashEquivalentsOfContinuingOperationsAtCarryingValue 1

{http://www.kennedywilson.com/20140630}:CashandCashEquivalentsExcludingCashHeldbyConsolidatedInvestments 1

{http://www.aircastle.com/20140930}:RestrictedLiquidityFacilityCollateral 1

{http://www.buffalowildwings.com/20140928}:RestrictedAssetsCurrent 1

{http://www.firstmarblehead.com/20150331}:DepositsForParticipationInterestAccounts 1

{http://www.eatonvance.com/20140731}:CashAndCashEquivalentsConsolidatedVariableInterestEntity 1

{http://www.nelnet.com/20150331}:CashAndCashEquivalentsRelatedParty 1

{http://corp.sohu.com/20140930}:RestrictedTimeDepositsCurrent 1

{http://orbcomm.com/20141231}:CashHeldForAcquisitionCurrent 1

{http://www.virtus.com/20150331}:CashAndCashEquivalentsOfConsolidatedSponsoredInvestmentProducts 1

{http://www.invesco.com/20141231}:CashAndCashEquivalentsOfConsolidatedInvestmentProducts 1

{http://www.americanrealtycap.com/20140630}:PreferredEquityInvestment 1

{http://www.invesco.com/20140930}:CashAndCashEquivalentsOfConsolidatedInvestmentProducts 1

{http://www.dstsystems.com/20141231}:RestrictedCashAndCashEquivalentsAtCarryingValueOnBehalfOfClients 1

{http://www.cnoinc.com/20141231}:CashAndCashEquivalentsHeldByVariableInterestEntities 1

{http://www.pnkinc.com/20150331}:CashandCashEquivalentsExcludingDiscontinuedOperations 1

{http://www.firstmarblehead.com/20140630}:ParticipationInterestAccount 1

{http://www.orchidislandcapital.com/20150331}:MortgageBackedSecuritiesAtFairValuePledgedAsCollateral 1

{http://www.aecom.com/20140630}:CashAndCashEquivalentsGeneral 1

{http://www.newresi.com/20140630}:ConsumerLoanEquityMethodInvestments 1

Conclusión

Como hemos demostrado, obtener datos financieros de alto nivel y fiables para los inversores a partir de los documentos de las empresas disponibles en la base de datos EDGAR de la SEC suele ser más difícil de lo necesario, y, lamentablemente, no es 100% fiable.

Sin embargo, nos sorprendió bastante en nuestras pruebas descubrir que los datos de información financiera disponibles en sitios web como Google Finance, Yahoo Finance y Fidelity Investments tampoco son 100% fiables, y encontramos numerosos casos en los que los datos proporcionados por estos sitios no se correlacionan bien entre sí ni con los documentos oficiales de las empresas, lo que parece deberse en gran medida a los cinco problemas que hemos mencionado anteriormente.

Sin duda, no somos los únicos que hemos llegado a estas conclusiones sobre el estado actual de la calidad de los datos XBRL en la base de datos EDGAR de la SEC. Como @CharlesHoffman ha escrito en numerosos artículos de su blog, que se encuentran en la sección "CREANDO INFORMES XBRL DE LA SEC FÁCILES DE ENTENDER PARA LOS INVERSORES" de su sitio web Digital Financial Reporting, queda mucho trabajo por hacer para mejorar la calidad y la precisión de los informes XBRL de las empresas que se presentan a la SEC.

Varias estrategias inmediatas se me ocurren que podrían mejorar significativamente la calidad de los datos XBRL:

- Utilizando la fórmula XBRL, se pueden implementar muchas de las comprobaciones manuales que actualmente se realizan en EDGAR, así como numerosas comprobaciones de consistencia y validaciones a nivel empresarial, directamente utilizando el estándar XBRL, en lugar de hacerlo en un formato externo que no puede ser completamente automatizado

- Utilizando la base de datos de enlaces de tablas XBRL para generar mapeos más precisos y mejor documentados que relacionen los datos de XBRL con conceptos financieros de alto nivel, los cuales son necesarios para los inversores

- Exigir que las empresas produzcan.. Los documentos financieros en formato XBRL, presentados como archivos, son considerados documentos financieros de primer nivel - directamente desde sus sistemas de contabilidad, en lugar de etiquetar archivos HTML o PDF posteriormente

- Exigiendo a los declarantes que.. someter sus documentos de instancia XBRL a un proceso riguroso y automatizado de validación y control de calidad, como, por ejemplo, el/la Conjunto de herramientas XBRL.US para garantizar la consistencia, o utilizando Altova's RaptorXML+XBRL Server, que proporciona no solo la validación completa según el estándar XBRL, sino también una funcionalidad completa Validación manual de los archivos EDGAR y se pueden utilizar tanto dentro de XMLSpy de forma interactiva, como.. Validación XBRL, o en un entorno de servidor automatizado para la validación rápida de grandes volúmenes de datos en formato XBRL

- Finalmente implementar un riguroso control de calidad en los sistemas EDGAR de la propia SEC que solo acepta los informes en formato XBRL si estos no solo están libres de errores y cumplen plenamente con las especificaciones, sino que también superan las comprobaciones de calidad de los datos mencionadas anteriormente

Solo a través de la combinación de varios de estos enfoques podremos lograr mejorar la calidad de los datos XBRL y hacer que los informes de las empresas en formato XBRL sean realmente útiles para los inversores.

Corolario

Observando que el inversor que busca hoy información corporativa fiable aparentemente no tiene más opción que realizar la laboriosa tarea de investigar una empresa en múltiples sitios web, e incluso acceder a los documentos originales en formato HTML o PDF, planeamos pronto poner a disposición del público una solución móvil, desarrollada con MobileTogether como interfaz y RaptorXML+XBRL Server, así como una base de datos SQL, como sistema de respaldo. Esta solución permitirá a los posibles inversores consultar rápidamente datos generales de los últimos informes trimestrales y anuales de estas empresas públicas, que se extraerán directamente de los documentos XBRL y se resumirán para facilitar la comparación, utilizando técnicas de análisis heurístico.

Dadas las limitaciones en la calidad de los datos mencionadas anteriormente, estos datos.. no No es perfecto, pero creemos que se ajustará mejor al objetivo del enfoque de los informes XBRL, y que los datos solo mejorarán con el tiempo, a medida que la calidad de los datos XBRL siga aumentando.