Qualité des données XBRL dans les déclarations soumises à la SEC via EDGAR

Pour les investisseurs de long terme, les informations financières les plus importantes à étudier sont probablement les rapports financiers des entreprises dans lesquelles ils envisagent potentiellement d'investir. Pour les sociétés cotées en bourse aux États-Unis, la SEC réglemente les données qui doivent être déclarées et la fréquence de ces déclarations. Les investisseurs accèdent généralement à ces rapports financiers via le site web de leur propre courtier, ou par le biais de bases de données publiques proposées par d'autres fournisseurs d'accès Internet. De plus, tous les documents originaux déposés par toutes les entreprises sont également directement accessibles auprès de la SEC dans la base de données EDGAR. En plus des versions HTML et PDF de ces rapports financiers, la base de données EDGAR contient également des versions XBRL de ces documents d'entreprise depuis 2007, et ce, avec intention afin de rendre ces données plus facilement comparables et directement utilisables par les programmes informatiques pour une analyse plus approfondie.

C'est du moins l'objectif...

Dans cet article, nous allons examiner certains problèmes liés à la qualité des données XBRL des déclarations d'entreprises stockées dans la base de données EDGAR de la SEC, et nous montrerons le manque surprenant de corrélation entre les données financières de haut niveau extraites de ces déclarations XBRL et les données financières publiques disponibles concernant les entreprises américaines, fournies, par exemple, par Yahoo Finance, Google Finance et Fidelity Investments. Nous soulignerons également les incohérences choquantes constatées dans les données rapportées par ces différents services les uns par rapport aux autres.

Compte tenu de l'importance de ces rapports financiers pour les investisseurs, on pourrait supposer que les données financières disponibles sur les différents sites web sont exactes à environ 99 % et correspondent aux informations réelles déposées par l'entreprise au format XBRL. Cependant, il semble que ce ne soit pas le cas.

Nous avons effectué une comparaison détaillée des données du bilan, telles que rapportées sur les sites web de Google Finance, Yahoo Finance et Fidelity Investments. Ces trois services ont été choisis au hasard, et nous sommes assez confiants que nous aurions trouvé des incohérences similaires si nous avions choisi trois autres services. Pour notre test, nous avons comparé les déclarations trimestrielles récentes d'environ 6 700 entreprises, en utilisant les symboles boursiers figurant dans leurs déclarations au format XBRL, afin de garantir une correspondance parfaite à 100 % entre le numéro CIK (l'identifiant utilisé en interne par la SEC dans la base de données EDGAR) et les symboles boursiers plus connus.

Étant donné que toutes ces entreprises présentent leurs données financières avec des classifications légèrement différentes (nous y reviendrons plus loin dans cet article), nous avons dû regrouper les détails pour les rendre comparables. Nous avons également arrondi les chiffres au million le plus proche s'ils étaient supérieurs à un million, et au millier le plus proche dans les autres cas.

Corrélation entre les services financiers

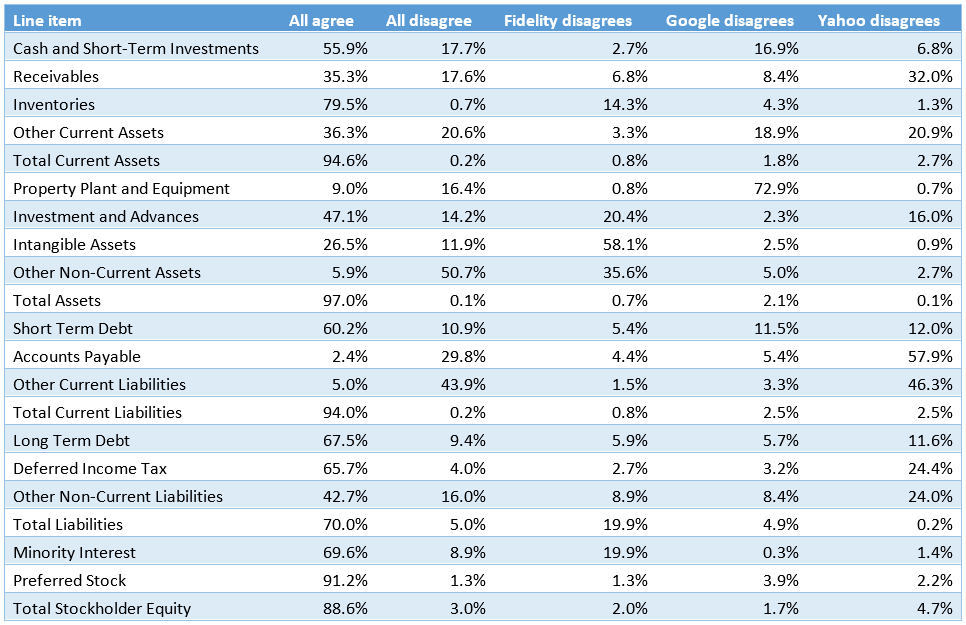

Voici un tableau qui indique, pour chaque poste important du bilan, le pourcentage d'entreprises pour lesquelles les trois sites web ont rapporté exactement le même chiffre (colonne "Tous d'accord"). Comme vous pouvez le constater, pour certains postes majeurs tels que Actifs circulants totaux, Actifs totaux et Passifs circulants totaux, les trois sites web sont effectivement d'accord pour 94 % ou plus des entreprises. Cependant, si vous examinez les données concernant les créances et les dettes dans les rubriques Créances ou Dettes fournisseurs, elles ne concordent que dans 35 % et 2,4 % des cas, respectivement. Cela devrait être une source de préoccupation majeure pour tout investisseur !

La deuxième colonne est également intéressante, car elle indique le pourcentage d'entreprises dans notre échantillon où les trois services divergent et présentent des données complètement différentes.

Enfin, les trois dernières colonnes indiquent le pourcentage des cas où deux fournisseurs ont affiché la même valeur, mais où le troisième a présenté un résultat différent dans son rapport. Veuillez également noter que ce tableau ne permet pas de déterminer quel fournisseur de données est le plus précis, il indique simplement le nombre de fois où ils sont d'accord ou en désaccord.

Comme mentionné précédemment, les principaux postes du bilan, qui indiquent les totaux des actifs et des passifs, sont généralement assez précis et présentent une bonne corrélation entre les différents acteurs, car ils sont souvent déclarés directement dans les rapports d'entreprise. Cependant, il existe de nombreuses ambiguïtés concernant certains détails plus précis.

De plus, nous avons identifié de nombreux cas où, même pour les chiffres globaux importants, comme le rapport sur les Total des passifs, les données peuvent sembler correctes au premier abord, mais la différence peut tout de même représenter une erreur de quelques millions ou milliards – parfois même due à de simples erreurs de frappe résultant de la saisie manuelle des données. Par exemple, certains fournisseurs ont déclaré un Total des passifs pour SWC au 31 décembre 2014 comme étant de 468 000 000, alors que le chiffre correct est de 486 000 000.

Corrélation des données et des services XBRL

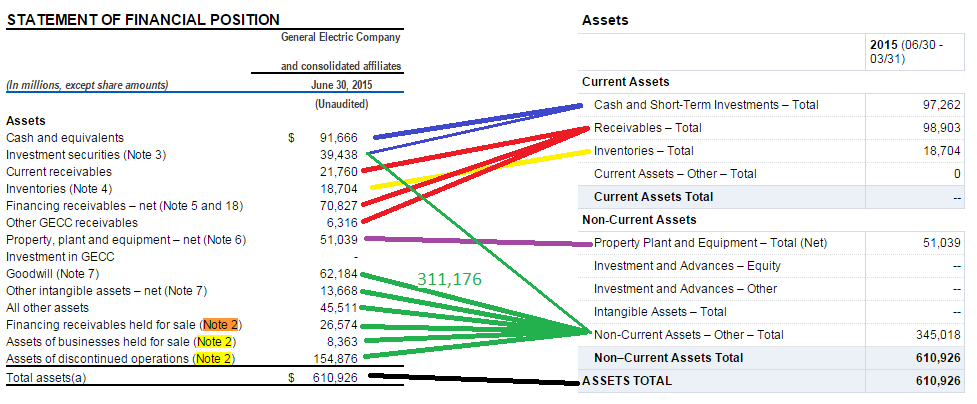

La manière dont les principaux concepts, comme les actifs, sont décomposés en leurs éléments constitutifs peut varier considérablement. Voici une illustration rapide utilisant le bilan trimestriel de GE du 1er juin 2015. Nous avons comparé la partie "Actifs" du bilan officiel 10-Q (côté gauche) aux données de Google/Yahoo/Fidelity (côté droit) et nous allons discuter des différences notables, ainsi que montrer la manière dont ces services ont probablement structuré ces données, autant que nous pouvons le déduire :

Google Finance

Un point important est que Google n'a pas inclus tous les postes de la comptabilité originale (voir la barre rouge et les points d'interrogation sur le côté gauche), et par conséquent, les chiffres présentés par Google ne totalisent pas réellement le montant de leurs actifs totaux ! Il est également à noter que GE ne fournit pas de détail explicite entre les actifs courants et non courants dans son rapport, mais généralement, les actifs les plus récents sont listés en premier dans les rapports XBRL, conformément aux normes comptables américaines (US-GAAP). Cependant, il semble que Google ait classé la ligne "Titres de participation" dans la catégorie des "Investissements à long terme".

Un autre fait intéressant est que, contrairement à la pratique courante qui consiste à présenter les immobilisations corporelles et incorporelles sous forme d'un montant net dans le bilan, comme le montre le document XBRL à gauche, Google fournit une ventilation des immobilisations brutes, diminuées des amortissements. Cela fournit donc plus de données que celles réellement déclarées dans le bilan XBRL. Les données relatives à cette ventilation sont fournies dans la note 6 du document XBRL, mais uniquement sous forme de texte et non sous forme de données XBRL. Par conséquent, ces informations ne peuvent pas être extraites automatiquement du fichier XBRL et nécessitent une saisie manuelle des données par un opérateur humain.

Yahoo Finance

Il est intéressant de constater que la manière dont Yahoo traduit les données du bilan officiel au format XBRL vers sa propre représentation semble plutôt logique et simple. La seule exception concerne la catégorie Actifs des entreprises mises en vente, que Yahoo a choisi d'intégrer à la catégorie Immobilisations corporelles plutôt qu'à la catégorie Autres actifs. Cependant, dans l'ensemble, il s'agit d'une distinction mineure. Au moins, les chiffres concordent et le bilan correspond en grande partie au bilan au format XBRL.

Fidelity Investments

Voici ce qui ressort le plus : seulement 5 596 des titres de placement ont été classés comme placements à court terme, tandis que les 33 842 restants ont été affectés à la catégorie autres actifs non courants. Il n'y a rien dans le document déposé au format XBRL, pas même dans les notes, qui puisse expliquer pourquoi cette répartition serait appropriée. De plus, la prime de fusion et les autres actifs incorporels ont été ajoutés à la catégorie autres actifs non courants au lieu d'être correctement présentés dans la catégorie actifs incorporels. En réalité, la ligne "autres actifs non courants" semble être une sorte de catégorie "divers" dans les chiffres du bilan présentés par Fidelity.

Comme la comparaison ci-dessus l'a montré, les données de Google ne semblent pas fiables dans leur ensemble, car leurs différentes catégories ne totalisent même pas correctement les chiffres indiqués. La présentation détaillée de Fidelity n'est pas claire et peut parfois être difficile à comprendre, et plusieurs éléments semblent simplement être regroupés dans les différentes catégories "Autres" plutôt que d'être classés de manière précise. Du point de vue de la corrélation avec les déclarations d'entreprises au format XBRL, la classification de Yahoo semble être la plus simple et la plus facilement reconnaissable.

Si vous souhaitez consulter les données sources utilisées dans cette analyse de corrélation, voici les liens vers les sites web respectifs et les pages précises référencées dans les schémas ci-dessus :

- http://www.sec.gov/Archives/edgar/data/40545/000004054515000088/ge10q2q15.htm

- http://www.sec.gov/cgi-bin/viewer?action=view&cik=40545&accession_number=0000040545-15-000088&xbrl_type=v#

- https://eresearch.fidelity.com/eresearch/evaluate/fundamentals/financials.jhtml?stockspage=financials&symbols=GE&period=quarterly

- http://www.google.com/finance?q=NYSE%3AGE&fstype=ii&ei=92TIVYnrE4yKsgH6j4CoDw

- http://finance.yahoo.com/q/bs?s=GE

Analyse des problèmes de qualité des données XBRL

La question se pose donc : pourquoi est-il si difficile de transformer toutes ces données financières, issues du format XBRL, en une présentation synthétique que les investisseurs puissent utiliser pour prendre des décisions éclairées ? L'objectif de XBRL n'était-il pas de fournir une forme fiable et lisible par machine des rapports financiers, afin de mieux comprendre les informations divulguées par les entreprises ?

Au cours de nos nombreuses années d'expérience dans le traitement et l'analyse de tous les documents XBRL, nous avons identifié cinq principaux obstacles qui rendent extrêmement difficile le traitement automatique et l'extraction de données à partir des déclarations XBRL des entreprises, telles que celles déposées auprès de la SEC dans la base de données EDGAR.

1. Il n'existe aucun mécanisme standard pour identifier le rôle d'un lien pour un rapport donné dans les taxonomies d'extension

Il n'existe pas de lien prédéfini pour le rapport du bilan, et chaque entreprise utilise un nom légèrement différent. Par exemple, voici quelques-uns des milliers de terminaisons de liens distinctes :

"Bilan consolidé", "Bilans", "État de la situation financière classé", "Bilan consolidé abrégé", "État du bilan consolidé", "État du bilan consolidé", "Bilan consolidé", "État du bilan consolidé abrégé", "Bilan consolidé abrégé non audité", "Bilans consolidés non audités", "Bilan non audité", "Bilans non audités", "Bilans abrégés", "État des bilans consolidés", "État du bilan consolidé", "idr_Bilans", "idr_BILANSCONSOLIDES", "États de la situation financière consolidés", "État des bilans", "idr_BilansConsolides", "Bilans consolidés abrégés", "États de la situation financière consolidés", "idr_BILANS", "Bilans consolidés abrégés non audités", "État du bilan consolidé abrégé", "État des états de la situation financière consolidés", "Bilan consolidé abrégé", "État des bilans consolidés abrégés", "idr_ÉtatDeLaSituationFinancière", "idr_BILANSACTIONSOLIDESABREGES", "États de la situation financière", "État des bilans abrégés", "Bilans consolidés non audités", "idr_BilansAbrégés", "Bilans abrégés non audités", "Tableau des bilans abrégés", "BILANSACTIONSOLIDES", "idr_Bilan", "état-des-bilans-consolidés-abrégés-période-courante-non-audités", "État de la situation financière", "Bilan consolidé abrégé non audité", "Bilan abrégé", "État des bilans consolidés abrégés non audités", "État des états de la situation financière consolidés", "idr_BilansNonAudités", "États de la situation financière consolidés abrégés", "État des bilans", "idr_BILANSACTIONSOLIDESNONAUDITES", "État des bilans consolidés abrégés", "États de la situation financière non audités", "État des bilans consolidés non audités", "États de la situation financière abrégés", "idr_BilansConsolidesAbrégés", "États de la situation financière consolidés non audités", "bilans consolidés", "idr_BILANSACTIONSOLIDESABREGES", "Bilans consolidés abrégés non audités", "État du bilan consolidé abrégé non audité", "Bilan consolidé non audité", "États de la situation financière consolidés abrégés", "États de la situation financière", "État des états de la situation financière"

En réalité, il est nécessaire de mettre en œuvre un algorithme heuristique sophistiqué pour la recherche de chaînes de caractères, et d'inclure la définition de "roleType" sous forme de chaîne de caractères, ce qui permet de réduire légèrement la variabilité. Par exemple, on peut rechercher les mots "Balance" et "Sheet". Il est évident que cette méthode n'est pas fiable à 100 %, et il faut également gérer les erreurs d'orthographe dans les "linkroles", par exemple, "Sheeets".

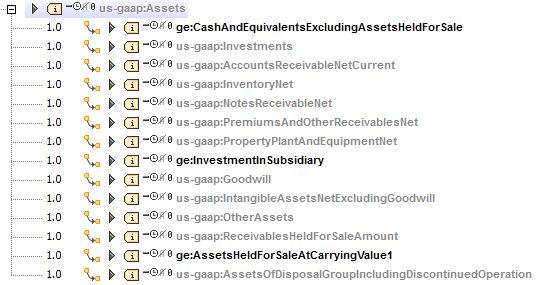

2. Les bases de données de calcul, dans les taxonomies d'extension, sont généralement trop limitées en termes de profondeur

Les entreprises fournissent généralement uniquement une ventilation des concepts de premier niveau, tels que les actifs ou les passifs, et éventuellement une ventilation supplémentaire pour les actifs/passifs courants et non courants, mais elles ne fournissent pas suffisamment de détails pour savoir comment calculer les autres éléments importants du bilan, tels que les créances clients, les charges prépayées, etc.

C'est particulièrement problématique lorsque des concepts personnalisés sont inclus dans une taxonomie d'extension, mais ne sont pas correctement intégrés dans la base de données de calcul de cette même taxonomie. Par exemple, voici un extrait de la base de données de calcul provenant du document déposé par GE, que nous avons utilisé dans les correspondances mentionnées ci-dessus :

3. La base de calcul standard US-GAAP est souvent inapplicable

La taxonomie US-GAAP fournit des modèles pour la base de données de calcul du bilan, qui présentent une ventilation très détaillée et approfondie des actifs et des passifs. Cela serait parfait pour nos besoins, car cette ventilation correspond souvent bien aux éléments que nous, en tant qu'investisseurs, sommes intéressés à analyser.

Malheureusement, la base de liens de calcul standard ne peut pas être appliquée de manière fiable à tous les documents déposés au format XBRL, car (a) les concepts standard ne sont pas utilisés de manière cohérente, (b) parfois, la base de liens de calcul spécifique à une extension redéfinit cette hiérarchie, et (c) la base de liens de calcul standard ne permet pas de gérer les concepts personnalisés supplémentaires introduits dans les taxonomies d'extension.

Voici quelques extraits tirés de la base de données standard de calcul, annotés avec les éléments de ligne présents dans les rapports du site Yahoo Finance auxquels ces concepts ont été ajoutés. Voici un exemple tiré de la partie "Passifs" du bilan :

Liabilities

LiabilitiesCurrent

AccountsPayableAndAccruedLiabilitiesCurrent x1267 Accounts Payable, x4 Other Current Liabilities, x2 Short/Current Long Term Debt

AccruedLiabilitiesCurrent x5042 Accounts Payable, x21 Other Current Liabilities, x7 Short/Current Long Term Debt, x1 Other Liabilities

AccruedAdvertisingCurrent x33 Accounts Payable

AccruedInsuranceCurrent x51 Accounts Payable

AccruedLiabilitiesForUnredeeemedGiftCards x18 Other Current Liabilities

AccruedMarketingCostsCurrent x45 Accounts Payable

AccruedProfessionalFeesCurrent x19 Accounts Payable, x4 Other Current Liabilities

AccruedRentCurrent x14 Accounts Payable, x2 Short/Current Long Term Debt

AccruedRoyaltiesCurrent x96 Accounts Payable, x8 Other Current Liabilities, x4 Short/Current Long Term Debt

AccruedSalesCommissionCurrent x30 Short/Current Long Term Debt, x25 Accounts Payable, x4 Other Liabilities

AccruedUtilitiesCurrent x3 Accounts Payable

LeaseIncentivePayableCurrent x5 Other Current Liabilities, x3 Short/Current Long Term Debt

OtherAccruedLiabilitiesCurrent x996 Accounts Payable, x69 Other Current Liabilities, x8 Short/Current Long Term Debt

ProductWarrantyAccrualClassifiedCurrent x119 Accounts Payable, x56 Other Current Liabilities

StandardProductWarrantyAccrualCurrent x15 Accounts Payable, x8 Other Current Liabilities

Prenons, par exemple, le concept de AccruedSalesCommissionCurrent, qui a été ajouté à la rubrique "Dettes à court terme/courantes" dans 30 déclarations, à la rubrique "Dettes fournisseurs" dans 25 déclarations et à la rubrique "Autres dettes" dans 4 déclarations. En examinant les chiffres ci-dessus, on constate que les concepts relevant de AcrruedLiabilitiesCurrent sont généralement ajoutés à la rubrique "Dettes fournisseurs", mais pas toujours. De plus, de nombreux concepts font une distinction entre les éléments courants et non courants. Le concept parent est censé contenir le montant total, mais en pratique, il est souvent utilisé à la place de l'un ou l'autre, par exemple :

SecuredDebt x57 Long Term Debt, x12 Short/Current Long Term Debt, x2 Other Current Liabilities, x1 Other Liabilities

SecuredDebtCurrent x22 Short/Current Long Term Debt, x5 Other Current Liabilities

SecuredLongTermDebt x36 Long Term Debt, x4 Other Liabilities

OtherLiabilities x93 Other Liabilities, x11 Accounts Payable, x5 Other Current Liabilities, x3 Deferred Long Term Liability Charges

OtherLiabilitiesCurrent x596 Other Current Liabilities, x125 Accounts Payable, x13 Short/Current Long Term Debt, x5 Other Liabilities

OtherLiabilitiesNoncurrent x1916 Other Liabilities, x27 Deferred Long Term Liability Charges, x8 Long Term Debt, x1 Other Stockholder Equity

Comme vous pouvez le constater, il est encore très difficile aujourd'hui d'extraire des données financières fiables et de haut niveau qui soient utiles aux investisseurs et qui puissent être facilement utilisées pour des analyses comparatives entre plusieurs entreprises.

4. Les informations essentielles se trouvent sur les étiquettes

La triste réalité, et c'est ce qui nous ramène au titre de cet article, est que, bien que les rapports financiers au format XBRL soient obligatoires depuis de nombreuses années, de nombreuses entreprises cotées les considèrent encore comme une formalité et se contentent de convertir leurs déclarations au format HTML en instances XBRL en utilisant une méthode rapide et approximative : elles étiquettent simplement les chiffres avec l'un des concepts standard de la taxonomie US-GAAP, en utilisant l'une des nombreuses solutions d'étiquetage disponibles sur le marché. Si l'attention nécessaire n'est pas portée à la sélection du concept le plus approprié parmi les 15 000 concepts prédéfinis, la qualité des données résultantes de l'instance XBRL en souffre considérablement, et l'utilité de ces données pour un investisseur devient discutable. D'après notre expérience, l'extraction d'informations en utilisant uniquement les noms des concepts ne peut pas être fiable à 100 %. Il faudrait analyser les étiquettes des concepts (qui sont copiées à partir du HTML original), ce qui rend l'idée même des taxonomies et des bases de liens de calcul absurde. Voici quelques exemples où il est impossible de faire correspondre correctement les éléments financiers de haut niveau simplement à partir du nom du concept :

| Concept | Label | High-level line item (on Yahoo) |

| us-gaap:OtherAssetsNoncurrent | Investments and sundry assets | Long Term Investments |

| us-gaap:OtherLiabilitiesCurrent | Other accrued expenses and liabilities | Accounts Payable |

5. Trop de concepts personnalisés

La liste ci-dessous présente tous les concepts qui ont été impliqués (dans au moins un document) dans le calcul de la rubrique "Trésorerie et équivalents de trésorerie" (extraits de données concordantes) et indique le nombre de documents d'entreprise dans lesquels ce concept a été mentionné uniquement en 2015. Les concepts sans espace de noms sont des concepts standard américains (US-GAAP) prédéfinis ; les concepts avec espaces de noms sont des concepts spécifiques aux entreprises que nous avons rencontrés. Veuillez noter que cette liste n'est pas exhaustive et qu'elle varie également d'une année à l'autre, ainsi que d'une version logicielle à l'autre des solutions de balisage utilisées par les entreprises

Cash And Cash Equivalents

CashAndCashEquivalentsAtCarryingValue 10189

RestrictedCashAndCashEquivalentsAtCarryingValue 1241

RestrictedCashAndCashEquivalents 643

Cash 417

RestrictedCashAndInvestmentsCurrent 180

CashEquivalentsAtCarryingValue 43

RestrictedInvestmentsCurrent 29

CashAndCashEquivalentsAtCarryingValueIncludingDiscontinuedOperations 21

EquityMethodInvestments 20

RestrictedCashAndInvestments 17

AvailableForSaleSecurities 15

FundsHeldForClients 13

FinancialInstrumentsOwnedMortgagesMortgageBackedAndAssetBackedSecuritiesAtFairValue 12

InterestBearingDepositsInBanks 12

CashAndDueFromBanks 11

CashAndSecuritiesSegregatedUnderFederalAndOtherRegulations 10

MarginDepositAssets 10

FederalHomeLoanBankStock 8

CashCollateralForBorrowedSecurities 7

DepositsAssets 7

DepositsAssetsCurrent 6

CashAndCashEquivalentsFairValueDisclosure 6

CertificatesOfDepositAtCarryingValue 6

MarketableSecuritiesRestrictedCurrent 5

EscrowDeposit 5

RestrictedCashAndCashEquivalentsNoncurrent 4

DepositAssets 4

RestrictedInvestmentsNoncurrent 4

MortgageLoansOnRealEstateCommercialAndConsumerNet 4

SecuritiesForReverseRepurchaseAgreements 4

HeldToMaturitySecuritiesRestricted 4

CashCashEquivalentsAndFederalFundsSold 4

HeldtomaturitySecuritiesRestrictedCurrent 4

AvailableForSaleSecuritiesRestricted 3

ServicingAssetAtFairValueAmount 3

DerivativeAssetsCurrent 3

OtherRestrictedAssetsCurrent 3

CarryingValueOfFederalFundsSoldSecuritiesPurchasedUnderAgreementsToResellAndDepositsPaidForSecuritiesBorrowed 3

PrepaidExpenseAndOtherAssetsCurrent 3

MarketableSecuritiesEquitySecurities 3

ReplacementReserveEscrow 3

EarnestMoneyDeposits 3

RestrictedInvestments 2

AvailableForSaleSecuritiesDebtSecuritiesNoncurrent 2

AvailableForSaleSecuritiesPledgedAsCollateral 2

FinancialInstrumentsOwnedStateAndMunicipalGovernmentObligationsAtFairValue 2

AssetsHeldInTrustNoncurrent 2

OtherRestrictedAssets 2

TradingSecuritiesPledgedAsCollateral 2

ShortTermInvestments 1

HeldToMaturitySecurities 1

PledgedAssetsSeparatelyReportedMortgageRelatedSecuritiesAvailableForSaleOrHeldForInvestment 1

USGovernmentSecuritiesAtCarryingValue 1

MortgageBackedSecuritiesAvailableForSaleFairValueDisclosure 1

{http://www.voya.com/20140930}:CashAndCashEquivalentsConsolidatedInvestmentEntities 2

{http://www.copt.com/20140930}:RestrictedCashAndMarketableSecurities 1

{http://www.carlyle.com/20140630}:RestrictedCashAndCashEquivalentsAndSecuritiesOfConsolidatedFunds 1

{http://www.virtus.com/20141231}:CashPledgedOrOnDepositOfConsolidatedSponsoredInvestmentProducts 1

{http://www.intgla.com/20150331}:RestrickedCashMortgageImpounds 1

{http://www.dunkinbrands.com/20150328}:RestrictedAssetsOfAdvertisingFunds 1

{http://www.intgla.com/20141231}:RestrictedCashRedemption 1

{http://www.carlyle.com/20150331}:RestrictedCashAndCashEquivalentsAndSecuritiesOfConsolidatedFunds 1

{http://www.kkr.com/20140930}:CashAndCashEquivalentsHeldAtConsolidatedEntities 1

{http://www.intgla.com/20140630}:RestrictedCashRedemption 1

{http://www.nelnet.com/20140630}:CashAndCashEquivalentsNotHeldAtRelatedParty 1

{http://www.lazard.com/20141231}:DepositsWithBanksAndShortTermInvestments 1

{http://www.aecom.com/20140930}:CashAndCashEquivalentsGeneral 1

{http://www.dstsystems.com/20140930}:RestrictedCashAndCashEquivalentsAtCarryingValueOnBehalfOfClients 1

{http://www.vaalco.com/20140630}:FundsInEscrowCurrent 1

{http://igt.com/20140930}:RestrictedCashAndInvestmentSecuritiesOfVIEs 1

{http://www.linkp.com/20141231}:CashAndCashEquivalentsExcludingCertificatesOfDeposit 1

{http://www.nelnet.com/20141231}:CashAndCashEquivalentsRelatedParty 1

{http://www.anworth.com/20140630}:AgencyMortgageBackedSecuritiesAtFairValue 1

{http://www.eatonvance.com/20150131}:CashAndCashEquivalentsConsolidatedVariableInterestEntity 1

{http://www.wendys.com/20141228}:AdvertisingFundsRestrictedAssets 1

{http://www.invesco.com/20150630}:CashAndCashEquivalentsOfConsolidatedInvestmentProducts 1

{http://www.dunkinbrands.com/20140628}:RestrictedAssetsOfAdvertisingFunds 1

{http://corp.sohu.com/20141231}:RestrictedTimeDepositsCurrent 1

{http://www.dstsystems.com/20140630}:RestrictedCashAndCashEquivalentsAtCarryingValueOnBehalfOfClients 1

{http://www.firstmarblehead.com/20140930}:DepositsForParticipationInterestAccounts 1

{http://www.nelnet.com/20150331}:CashAndCashEquivalentsNotHeldAtRelatedParty 1

{http://www.orchidislandcapital.com/20140930}:MortgageBackedSecuritiesAtFairValueUnpledged 1

{http://www.orm.com/20140930}:CashAndCashEquivalentsAtCarryingValueFundCompany 1

{http://www.virtus.com/20150331}:CashPledgedOrOnDepositOfConsolidatedSponsoredInvestmentProducts 1

{http://www.kennedywilson.com/20140630}:CashHeldbyConsolidatedInvestments 1

{http://www.ultrapetroleum.com/20150331}:RestrictedCash 1

{http://www.pnkinc.com/20141231}:CashandCashEquivalentsExcludingDiscontinuedOperations 1

{http://www.copt.com/20150331}:RestrictedCashAndMarketableSecurities 1

{http://www.orchidislandcapital.com/20150630}:MortgageBackedSecuritiesAtFairValuePledgedAsCollateral 1

{http://www.orm.com/20141231}:CashAndCashEquivalentsAtCarryingValueParent 1

{http://www.lazard.com/20150331}:DepositsWithBanksAndShortTermInvestments 1

{http://www.nelnet.com/20141231}:CashAndCashEquivalentsNotHeldAtRelatedParty 1

{http://www.virtus.com/20150630}:CashAndCashEquivalentsOfConsolidatedSponsoredInvestmentProducts 1

{http://www.orchidislandcapital.com/20140930}:MortgageBackedSecuritiesAtFairValuePledgedAsCollateral 1

{http://www.kennedywilson.com/20140930}:CashHeldbyConsolidatedInvestments 1

{http://www.zionoil.com/20140930}:DepositsAssetsRestrictedCurrent 1

{http://www.anworth.com/20141231}:AgencyMortgageBackedSecuritiesAtFairValue 1

{http://www.orchidislandcapital.com/20150331}:MortgageBackedSecuritiesAtFairValueUnpledged 1

{http://www.orm.com/20140930}:CashAndCashEquivalentsAtCarryingValueParent 1

{http://www.kennedywilson.com/20140930}:CashandCashEquivalentsExcludingCashHeldbyConsolidatedInvestments 1

{http://www.nwbio.com/20140630}:CashInCustodyAccount 1

{http://www.kennedywilson.com/20150331}:CashandCashEquivalentsExcludingCashHeldbyConsolidatedInvestments 1

{http://www.qtww.com/20150331}:CashAndCashEquivalentsOfContinuingOperationsAtCarryingValue 1

{http://burlingtoncg.com/20150331}:AvailableForSaleSecuritiesFairValueDisclosureMortgageBackedSecurities 1

{http://www.sunedison.com/20141231}:CashCommittedforConstructionProjects 1

{http://burlingtoncg.com/20140930}:AvailableForSaleSecuritiesFairValueDisclosureMortgageBackedSecurities 1

{http://www.nelnet.com/20140630}:CashAndCashEquivalentsRelatedParty 1

{http://www.sunedison.com/20140930}:CashCommittedforConstructionProjects 1

{http://www.orm.com/20150331}:CashAndCashEquivalentsAtCarryingValueFundCompany 1

{http://www.wendysarbys.com/20140629}:AdvertisingFundsRestrictedAssets 1

{http://www.cnoinc.com/20150331}:CashAndCashEquivalentsHeldByVariableInterestEntities 1

{http://www.ultrapetroleum.com/20150630}:RestrictedCash 1

{http://www.intgla.com/20140630}:RestrickedCashMortgageImpounds 1

{http://www.cnoinc.com/20140930}:CashAndCashEquivalentsHeldByVariableInterestEntities 1

{http://www.kkr.com/20150331}:CashAndCashEquivalentsHeldAtConsolidatedEntities 1

{http://www.kennedywilson.com/20150331}:CashHeldbyConsolidatedInvestments 1

{http://www.kennedywilson.com/20141231}:CashandCashEquivalentsExcludingCashHeldbyConsolidatedInvestments 1

{http://www.virtus.com/20150630}:CashPledgedOrOnDepositOfConsolidatedSponsoredInvestmentProducts 1

{http://www.intgla.com/20140930}:RestrickedCashMortgageImpounds 1

{http://www.aircastle.com/20150331}:RestrictedLiquidityFacilityCollateral 1

{http://www.buffalowildwings.com/20150628}:RestrictedAssetsCurrent 1

{http://www.altera.com/20150626}:DeferredCompensationPlanRestrictedCashEquivalents 1

{http://www.intgla.com/20141231}:RestrickedCashMortgageImpounds 1

{http://www.voya.com/20150331}:CashAndCashEquivalentsConsolidatedInvestmentEntities 1

{http://aircastle.com/20140630}:RestrictedLiquidityFacilityCollateral 1

{http://www.virtus.com/20140930}:CashPledgedOrOnDepositOfConsolidatedSponsoredInvestmentProducts 1

{http://www.kkr.com/20140630}:CashAndCashEquivalentsHeldAtConsolidatedEntities 1

{http://www.sunedison.com/20150331}:CashCommittedforConstructionProjects 1

{http://www.orm.com/20140630}:CashAndCashEquivalentsAtCarryingValueFundCompany 1

{http://www.altera.com/20150327}:DeferredCompensationPlanRestrictedCashEquivalents 1

{http://www.orchidislandcapital.com/20150630}:MortgageBackedSecuritiesAtFairValueUnpledged 1

{http://www.pnkinc.com/20140630}:CashandCashEquivalentsExcludingDiscontinuedOperations 1

{http://www.carlyle.com/20150331}:CashAndCashEquivalentsAtCarryingValueHeldAtConsolidatedFunds 1

{http://www.tecogen.com/20140630}:CertificateOfDepositsFairValueDisclosure 1

{http://www.carlyle.com/20140630}:CashAndCashEquivalentsAtCarryingValueHeldAtConsolidatedFunds 1

{http://www.ge.com/20150630}:CashAndEquivalentsExcludingAssetsHeldForSale 1

{http://www.dunkinbrands.com/20140927}:RestrictedAssetsOfAdvertisingFunds 1

{http://corp.sohu.com/20150331}:RestrictedTimeDepositsCurrent 1

{http://www.linkp.com/20150331}:CashAndCashEquivalentsExcludingCertificatesOfDeposit 1

{http://www.newresi.com/20140930}:ConsumerLoanEquityMethodInvestments 1

{http://igt.com/20140630}:RestrictedCashAndInvestmentSecuritiesOfVIEs 1

{http://www.buffalowildwings.com/20141228}:RestrictedAssetsCurrent 1

{http://www.dunkinbrands.com/20141227}:RestrictedAssetsOfAdvertisingFunds 1

{http://www.vaalco.com/20140930}:FundsInEscrowCurrent 1

{http://www.altera.com/20140926}:DeferredCompensationPlanRestrictedCashEquivalents 1

{http://www.wendys.com/20140928}:AdvertisingFundsRestrictedAssets 1

{http://carlyle.com/20141231}:RestrictedCashAndCashEquivalentsAndSecuritiesOfConsolidatedFunds 1

{http://www.copt.com/20141231}:RestrictedCashAndMarketableSecurities 1

{http://www.kkr.com/20141231}:CashAndCashEquivalentsHeldAtConsolidatedEntities 1

{http://www.tecogen.com/20150331}:CertificateOfDepositsFairValueDisclosure 1

{http://www.firstmarblehead.com/20141231}:DepositsForParticipationInterestAccounts 1

{http://www.nelnet.com/20140930}:CashAndCashEquivalentsNotHeldAtRelatedParty 1

{http://www.linkp.com/20140630}:CashAndCashEquivalentsExcludingCertificatesOfDeposit 1

{http://www.burlingtoncg.com/20140630}:AvailableForSaleSecuritiesFairValueDisclosureMortgageBackedSecurities 1

{http://www.lazard.com/20140930}:DepositsWithBanksAndShortTermInvestments 1

{http://www.anworth.com/20141231}:MortgageBackedSecuritiesIssuedByPrivateEntities 1

{http://www.apolloresidentialmortgage.com/20140930}:AvailableforsaleResidentialMortgageBackedSecurities 1

{http://www.orm.com/20140630}:CashAndCashEquivalentsAtCarryingValueParent 1

{http://www.intgla.com/20140930}:RestrictedCashRedemption 1

{http://igt.com/20141231}:RestrictedCashAndInvestmentSecuritiesOfVIEs 1

{http://www.ultrapetroleum.com/20140930}:RestrictedCash 1

{http://www.virtus.com/20141231}:CashAndCashEquivalentsOfConsolidatedSponsoredInvestmentProducts 1

{http://www.apolloresidentialmortgage.com/20140630}:AvailableforsaleResidentialMortgageBackedSecurities 1

{http://www.orm.com/20150331}:CashAndCashEquivalentsAtCarryingValueParent 1

{http://www.calpine.com/20140930}:MarginDepositsAndOtherPrepaidExpenses 1

{http://www.orchidislandcapital.com/20141231}:MortgageBackedSecuritiesAtFairValueUnpledged 1

{http://corp.sohu.com/20140630}:RestrictedTimeDepositsCurrent 1

{http://www.aircastle.com/20141231}:RestrictedLiquidityFacilityCollateral 1

{http://www.kennedywilson.com/20141231}:CashHeldbyConsolidatedInvestments 1

{http://www.buffalowildwings.com/20150329}:RestrictedAssetsCurrent 1

{http://www.eatonvance.com/20141031}:CashAndCashEquivalentsConsolidatedVariableInterestEntity 1

{http://www.virtus.com/20140930}:CashAndCashEquivalentsOfConsolidatedSponsoredInvestmentProducts 1

{http://www.pnkinc.com/20140930}:CashandCashEquivalentsExcludingDiscontinuedOperations 1

{http://www.tecogen.com/20140930}:CertificateOfDepositsFairValueDisclosure 1

{http://carlyle.com/20141231}:CashAndCashEquivalentsAtCarryingValueHeldAtConsolidatedFunds 1

{http://www.newresi.com/20150331}:ExcessMortgageServicingRightsEquityMethodInvesteesFairValue 1

{http://www.qtww.com/20140930}:CashAndCashEquivalentsOfContinuingOperationsAtCarryingValue 1

{http://www.newresi.com/20150331}:ExcessMortgageServicingRightsFairValue 1

{http://www.sunedison.com/20140630}:CashCommittedforConstructionProjects 1

{http://americanrealtycap.com/20140930}:PreferredEquityInvestment 1

{http://www.linkp.com/20140930}:CashAndCashEquivalentsExcludingCertificatesOfDeposit 1

{http://www.nelnet.com/20140930}:CashAndCashEquivalentsRelatedParty 1

{http://www.orchidislandcapital.com/20141231}:MortgageBackedSecuritiesAtFairValuePledgedAsCollateral 1

{http://www.voya.com/20140630}:CashAndCashEquivalentsConsolidatedInvestmentEntities 1

{http://www.orm.com/20141231}:CashAndCashEquivalentsAtCarryingValueFundCompany 1

{http://www.eatonvance.com/20150430}:CashAndCashEquivalentsConsolidatedVariableInterestEntity 1

{http://www.lazard.com/20150630}:DepositsWithBanksAndShortTermInvestments 1

{http://www.altera.com/20141231}:DeferredCompensationPlanRestrictedCashEquivalents 1

{http://www.invesco.com/20150331}:CashAndCashEquivalentsOfConsolidatedInvestmentProducts 1

{http://www.wendys.com/20150329}:AdvertisingFundsRestrictedAssets 1

{http://www.qtww.com/20140630}:CashAndCashEquivalentsOfContinuingOperationsAtCarryingValue 1

{http://www.kennedywilson.com/20140630}:CashandCashEquivalentsExcludingCashHeldbyConsolidatedInvestments 1

{http://www.aircastle.com/20140930}:RestrictedLiquidityFacilityCollateral 1

{http://www.buffalowildwings.com/20140928}:RestrictedAssetsCurrent 1

{http://www.firstmarblehead.com/20150331}:DepositsForParticipationInterestAccounts 1

{http://www.eatonvance.com/20140731}:CashAndCashEquivalentsConsolidatedVariableInterestEntity 1

{http://www.nelnet.com/20150331}:CashAndCashEquivalentsRelatedParty 1

{http://corp.sohu.com/20140930}:RestrictedTimeDepositsCurrent 1

{http://orbcomm.com/20141231}:CashHeldForAcquisitionCurrent 1

{http://www.virtus.com/20150331}:CashAndCashEquivalentsOfConsolidatedSponsoredInvestmentProducts 1

{http://www.invesco.com/20141231}:CashAndCashEquivalentsOfConsolidatedInvestmentProducts 1

{http://www.americanrealtycap.com/20140630}:PreferredEquityInvestment 1

{http://www.invesco.com/20140930}:CashAndCashEquivalentsOfConsolidatedInvestmentProducts 1

{http://www.dstsystems.com/20141231}:RestrictedCashAndCashEquivalentsAtCarryingValueOnBehalfOfClients 1

{http://www.cnoinc.com/20141231}:CashAndCashEquivalentsHeldByVariableInterestEntities 1

{http://www.pnkinc.com/20150331}:CashandCashEquivalentsExcludingDiscontinuedOperations 1

{http://www.firstmarblehead.com/20140630}:ParticipationInterestAccount 1

{http://www.orchidislandcapital.com/20150331}:MortgageBackedSecuritiesAtFairValuePledgedAsCollateral 1

{http://www.aecom.com/20140630}:CashAndCashEquivalentsGeneral 1

{http://www.newresi.com/20140630}:ConsumerLoanEquityMethodInvestments 1

Conclusion

Comme nous l'avons démontré, il est généralement plus difficile que nécessaire d'extraire des données financières fiables et de haut niveau pour les investisseurs à partir des documents d'entreprises disponibles dans la base de données EDGAR de la SEC, et, malheureusement, ces données ne sont pas toujours 100 % fiables.

Cependant, nos tests nous ont quelque peu surpris, car nous avons constaté que les données financières disponibles sur des sites web tels que Google Finance, Yahoo Finance et Fidelity Investments ne sont pas non plus entièrement fiables. Nous avons constaté de nombreux cas où les données rapportées par ces sites ne correspondaient pas bien les unes aux autres, ni avec les documents officiels de l'entreprise elle-même. Cela semble être principalement dû aux cinq problèmes que nous avons évoqués précédemment.

Nous ne sommes certainement pas les seuls à parvenir à ces conclusions concernant l'état actuel de la qualité des données XBRL dans la base de données EDGAR de la SEC. Comme l'a souligné @CharlesHoffman dans de nombreux articles de blog publiés sous la rubrique "Amélioration de la qualité des déclarations XBRL de la SEC pour les investisseurs" sur son site Digital Financial Reporting, il reste encore beaucoup de travail à accomplir pour améliorer la qualité et la précision des données des déclarations XBRL des entreprises soumises à la SEC.

Plusieurs approches immédiates qui pourraient considérablement améliorer la qualité des données XBRL viennent à l'esprit

- En utilisant la formule XBRL, il est possible de mettre en œuvre de nombreux contrôles manuels prévus dans le manuel EDGAR, ainsi que de nombreux autres contrôles de cohérence et des validations au niveau métier, directement en utilisant la norme XBRL, plutôt que dans un format externe qui ne peut pas être entièrement automatisé

- Utilisation de la base de données de liens de tableaux XBRL pour créer des correspondances plus précises et mieux documentées entre les données factuelles XBRL et les concepts financiers de haut niveau, éléments essentiels pour les investisseurs

- Exiger que les entreprises produisent.. Les documents financiers au format XBRL doivent être considérés comme des documents financiers de première qualité - directement à partir de leurs systèmes comptables, plutôt que d'ajouter des balises HTML ou PDF a posteriori

- Exigeant que les déclarants.. faire passer leurs documents XBRL par un processus rigoureux et automatisé de validation et de contrôle qualité, comme par exemple Suite de cohérence XBRL.US, ou en utilisant Altova RaptorXML+XBRL Server, qui offre non seulement une validation complète selon la norme XBRL, mais également une fonctionnalité complète Validation manuelle des fichiers EDGAR et peuvent être utilisés, soit de manière interactive directement dans XMLSpy, soit.. Validation XBRL, ou dans un environnement de serveur automatisé, pour la validation rapide de grandes quantités de données au format XBRL

- Enfin mettre en place une vérification qualité rigoureuse au sein des systèmes EDGAR de la SEC elle-même qui n'accepte les déclarations au format XBRL que si elles sont non seulement exemptes d'erreurs et entièrement conformes aux spécifications, mais également si elles passent les contrôles de qualité des données mentionnés ci-dessus

Seule une combinaison de plusieurs de ces approches peut nous permettre d'améliorer la qualité des données XBRL et de rendre les déclarations d'entreprises au format XBRL véritablement utiles aux investisseurs.

Corollaire

Compte tenu du fait que l'investisseur soucieux d'obtenir des données fiables sur les entreprises doit aujourd'hui se lancer dans une recherche complexe, en consultant plusieurs sites et en accédant potentiellement aux documents originaux en format HTML ou PDF, nous prévoyons de bientôt rendre publique une solution mobile – conçue avec MobileTogether en tant qu'interface utilisateur et RaptorXML+XBRL Server ainsi qu'une base de données SQL en tant que système de traitement des données – qui permettra à un investisseur potentiel d'accéder rapidement à des données générales provenant des derniers rapports trimestriels et annuels de ces entreprises cotées. Ces données seront extraites directement des rapports XBRL et résumées pour une meilleure comparabilité, grâce à des méthodes d'analyse heuristiques.

Compte tenu des limitations concernant la qualité des données mentionnées ci-dessus, ces données.. non Ce n'est peut-être pas parfait, mais nous pensons que cela correspondra mieux à l'objectif de l'approche des déclarations XBRL, et que les données ne feront que s'améliorer avec le temps, à mesure que la qualité des données XBRL continue de progresser.