Qualidade dos dados XBRL nos documentos submetidos à SEC através do sistema EDGAR

Para os investidores de longo prazo, as informações financeiras mais importantes a analisar são os relatórios financeiros das empresas em que pretendem investir. Para as empresas cotadas nos EUA, a SEC regula os dados que devem ser divulgados e a frequência com que isso deve acontecer. Os investidores geralmente acedem a esses relatórios financeiros através do site da sua própria corretora, ou através de bases de dados públicas disponibilizadas por outros provedores de internet. Além disso, todos os documentos originais de todas as empresas estão também disponíveis diretamente na base de dados EDGAR da SEC. Além das versões em HTML e PDF desses relatórios financeiros, a base de dados EDGAR também contém versões XBRL desses documentos das empresas desde 2007, com o objetivo de tornar esses dados mais facilmente comparáveis e de os tornar diretamente utilizáveis por programas de computador para análises adicionais.

Pelo menos, esse é o objetivo...

Neste artigo, vamos analisar alguns problemas relacionados à qualidade dos dados XBRL presentes nos relatórios de empresas na base de dados EDGAR da SEC, e demonstrar a surpreendente falta de correlação entre os dados financeiros de alto nível extraídos desses relatórios XBRL e os dados financeiros públicos disponíveis sobre empresas dos EUA, fornecidos, por exemplo, por Yahoo Finance, Google Finance e Fidelity Investments, bem como as alarmantes discrepâncias encontradas nos dados reportados por esses serviços independentes entre si.

Considerando a importância destes relatórios financeiros para os investidores, seria de esperar que os dados financeiros disponíveis nos diversos sites tivessem uma precisão próxima de 99% e correspondessem aos documentos oficiais da empresa, apresentados em formato XBRL. No entanto, parece que essa não é a realidade.

Realizamos uma análise comparativa detalhada dos dados do balanço, conforme divulgados nas páginas da Google Finance, Yahoo Finance e Fidelity Investments. Estes três serviços foram selecionados aleatoriamente, e estamos bastante confiantes de que teríamos encontrado discrepâncias semelhantes caso tivéssemos escolhido outros três serviços. Para o nosso teste, comparámos os relatórios trimestrais mais recentes de cerca de 6.700 empresas, utilizando os códigos de identificação (ticker symbols) presentes nos seus documentos XBRL, para garantir uma correspondência de 100% entre o CIK# – o identificador que a SEC utiliza internamente na base de dados EDGAR – e os códigos de ações mais conhecidos.

Como todas estas empresas divulgam os dados do seu balanço com classificações ligeiramente diferentes (mais detalhes sobre isso mais adiante neste artigo), tivemos de resumir os detalhes para que fossem comparáveis. Além disso, arredondámos os números para o milhão mais próximo, caso fossem superiores a um milhão, e para o milhar mais próximo, caso contrário.

Correlação entre serviços financeiros

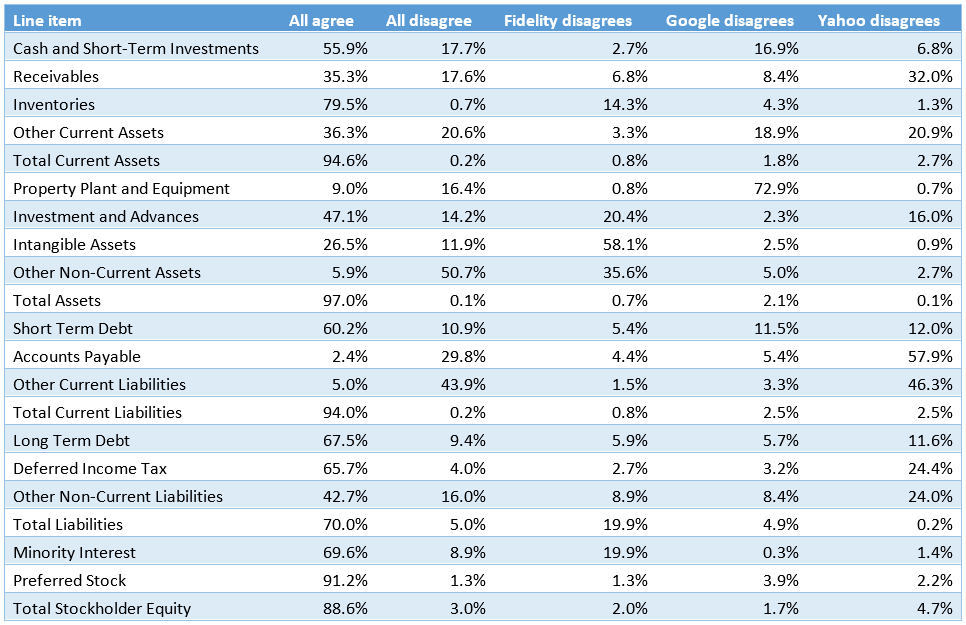

A tabela abaixo mostra, para cada rubrica principal do balanço, qual a percentagem de empresas para as quais os três sites da web reportaram exatamente o mesmo valor (coluna "Todos concordam"). Como podem ver, para algumas rubricas importantes, como Ativos Circulantes Totais, Ativos Totais e Passivos Circulantes Totais, os três sites concordam em 94% ou mais dos casos das empresas. No entanto, se analisarem os dados de contas a receber e contas a pagar em Contas a Receber ou Contas a Pagar, verificam que só concordam em 35% e 2,4% dos casos, respetivamente. Isso deveria ser motivo de grande preocupação para qualquer investidor!

A segunda coluna também é interessante, pois mostra a percentagem de empresas na nossa amostra em que todos os três serviços divergem e reportam dados completamente diferentes.

Por último, mas não menos importante, as três colunas restantes mostram a percentagem de casos em que dois fornecedores de dados apresentaram o mesmo valor, mas o terceiro apresentou um resultado diferente no seu relatório. Note também que esta tabela não indica qual dos fornecedores de dados é mais correto, apenas o número de vezes em que concordam ou discordam.

Como mencionado anteriormente, as principais rubricas que contêm os totais dos ativos e passivos no balanço patrimonial são geralmente bastante precisas e apresentam uma boa correlação entre os diferentes fornecedores, uma vez que estes dados são frequentemente reportados diretamente nos documentos oficiais da empresa. No entanto, existe muita ambiguidade em relação a algumas das rubricas mais detalhadas.

Também identificámos muitos casos em que, mesmo nos valores totais mais importantes, como o relatório de "Total de Passivos", os números podem parecer corretos à primeira vista, mas a diferença pode ainda representar "um erro de alguns milhões ou biliões" – por vezes, devido a erros de digitação óbvios resultantes da introdução manual de dados. Por exemplo, alguns fornecedores reportaram "Total de Passivos" para a SWC em 31 de dezembro de 2014 como 468.000.000, em vez de 486.000.000.

Correlação entre dados e serviços XBRL

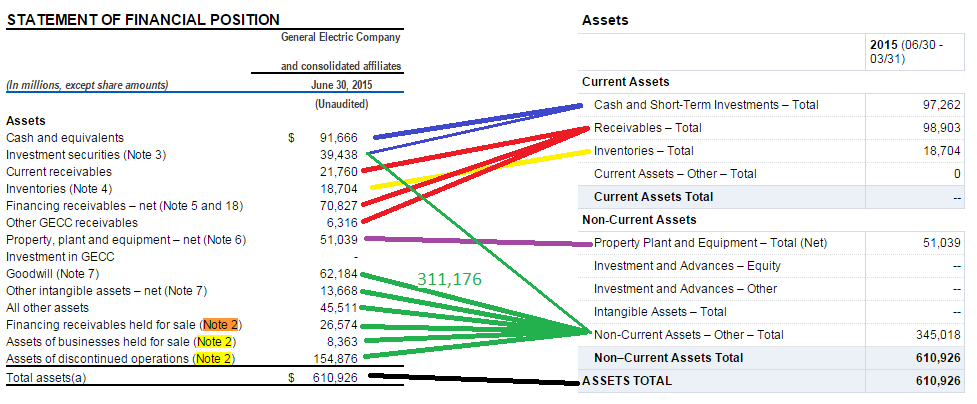

A forma como os principais conceitos, como os ativos, são decompostos nas suas partes constituintes, pode variar significativamente. Aqui está uma ilustração rápida, utilizando o balanço trimestral da GE de 30 de junho de 1915. Comparámos a parte relativa aos ativos do balanço oficial do formulário 10-Q (lado esquerdo) com os dados do Google/Yahoo/Fidelity, respetivamente (lado direito), e discutiremos as diferenças notáveis, bem como mostraremos a correspondência que provavelmente foi utilizada por estes serviços, tanto quanto podemos deduzir:

Google Finanças

Um aspeto notável é que a Google não incluiu todas as rubricas do balanço original (veja a barra vermelha e os pontos de interrogação no lado esquerdo), e, portanto, as rubricas apresentadas pela Google não totalizam, na realidade, o valor total dos seus Ativos! Note também que a GE não fornece uma discriminação explícita entre ativos circulantes e não circulantes no seu relatório, mas, geralmente, os ativos circulantes são listados primeiro nos relatórios XBRL, de acordo com as normas contabilisticas dos EUA (US-GAAP). No entanto, parece que a Google classificou a rubrica "Títulos de investimento" como "Investimentos a longo prazo".

Outra informação interessante é que, em vez de apresentar o valor líquido dos ativos imobilizados no balanço, como mostra o relatório XBRL à esquerda, o Google fornece uma separação entre o valor bruto dos ativos imobilizados, deduzida a depreciação. Assim, são fornecidos mais dados do que os que são efetivamente reportados no balanço XBRL. Os dados para esta discriminação são apresentados na Nota 6 do relatório XBRL, mas apenas em formato de texto e não como dados XBRL, o que significa que não podem ser extraídos automaticamente do ficheiro XBRL e, em vez disso, exigem a introdução manual de dados por um operador humano.

Yahoo Finanças

Curiosamente, a forma como o Yahoo traduz o balanço oficial em XBRL para a sua representação parece bastante lógica e direta. A única exceção é "Ativos de empresas mantidas para venda, que o Yahoo decidiu adicionar a "Imóveis/Equipamentos/Instalações" em vez de "Outros Ativos". No entanto, no geral, essa parece ser uma distinção menor. Pelo menos, os números estão corretos e o balanço corresponde, na sua maioria, ao balanço em XBRL.

Fidelity Investments

Aqui, a característica mais notável é que apenas 5.596 dos.. Títulos de investimento foi atribuído a Investimentos de curto prazo, o saldo de 33.842 para Outros ativos não circulantes. Não existe nada no documento XBRL – nem sequer nas notas explicativas – que indique por que esta divisão seria adequada. Também Boa vontade e outros ativos intangíveis foram adicionados a Outros ativos não circulantes em vez de os apresentar corretamente sob.. Ativos intangíveis. Na verdade, a rubrica "Outros ativos não circulantes" parece ser uma espécie de categoria genérica nos números do balanço apresentados pela Fidelity.

Como a comparação acima demonstrou, os dados do Google parecem não ser totalmente fiáveis, uma vez que os seus itens individuais não totalizam corretamente os valores apresentados. A estrutura de dados da Fidelity não é clara e, por vezes, é difícil de compreender, e vários itens parecem ser simplesmente agrupados em várias categorias de "Outros" em vez de serem mapeados de forma precisa. Do ponto de vista da correlação com os documentos financeiros das empresas em formato XBRL, o mapeamento do Yahoo parece ser o mais direto e facilmente reconhecível.

Se desejar consultar os dados de origem utilizados nesta análise de correlação, aqui estão os links para os respetivos sites e as páginas específicas referenciadas nos diagramas acima:

- http://www.sec.gov/Archives/edgar/data/40545/000004054515000088/ge10q2q15.htm

- http://www.sec.gov/cgi-bin/viewer?action=view&cik=40545&accession_number=0000040545-15-000088&xbrl_type=v#

- https://eresearch.fidelity.com/eresearch/evaluate/fundamentals/financials.jhtml?stockspage=financials&symbols=GE&period=quarterly

- http://www.google.com/finance?q=NYSE%3AGE&fstype=ii&ei=92TIVYnrE4yKsgH6j4CoDw

- http://finance.yahoo.com/q/bs?s=GE

Análise dos problemas de qualidade dos dados XBRL

Assim, surge a questão: por que é tão difícil transformar todos estes dados financeiros, provenientes do XBRL, numa apresentação clara e concisa que um investidor possa utilizar para tomar decisões informadas? Não era o XBRL suposto fornecer uma forma fiável e legível por máquina dos relatórios financeiros, que pudesse ser utilizada para compreender melhor as informações divulgadas pelas empresas?

Com base na nossa experiência em processar e analisar todos os documentos XBRL nos últimos anos, identificámos cinco grandes obstáculos que tornam extremamente difícil o processamento automático e a extração de dados dos documentos XBRL das empresas submetidos à SEC na base de dados EDGAR.

1. Não existe um mecanismo padrão para identificar o "linkrole" (papel de ligação) para um determinado relatório nas taxonomias de extensões

Não existe um nome padrão para o relatório do balanço, e cada empresa utiliza uma designação ligeiramente diferente. Por exemplo, aqui estão apenas alguns exemplos dos milhares de designações distintas que podem ser usadas:

"Balanços Consolidados", "Balanços", "Demonstração da Situação Financeira Classificada", "Balanços Consolidados Resumidos", "Demonstração dos Balanços Consolidados", "Demonstração do Balanço Consolidado", "Balanço Consolidado", "Demonstração dos Balanços Consolidados Resumidos", "Balanços Consolidados Resumidos Não Auditados", "Balanços Consolidados Não Auditados", "Balanço", "Balanços Não Auditados", "Balanços Resumidos", "Demonstração DOS BALANÇOS CONSOLIDADOS", "Demonstração DO BALANÇO CONSOLIDADO", "idr_Balanços", "idr_BALANÇOS CONSOLIDADOS", "Demonstrações Consolidadas da Situação Financeira", "Demonstração dos Balanços", "idr_Balanços Consolidados", "Balanços Consolidados Resumidos", "Demonstrações Consolidadas da Situação Financeira", "idr_BALANÇOS", "Balanços Consolidados Resumidos Não Auditados", "Demonstração dos Balanços Resumidos", "Demonstração das Demonstrações Consolidadas da Situação Financeira", "Balanço Consolidado Resumido", "Demonstração DOS BALANÇOS CONSOLIDADOS RESUMIDOS", "idr_Demonstração da Situação Financeira", "idr_BALANÇOS CONSOLIDADOS RESUMIDOS", "Demonstrações da Situação Financeira", "Demonstração DOS BALANÇOS RESUMIDOS", "Balanços Consolidados Não Auditados", "idr_Balanços Resumidos", "Balanços Resumidos Não Auditados", "Tabela de Balanços Resumidos", "BALANÇOS CONSOLIDADOS", "idr_Balanço", "statement-condensed-consolidated-balance-sheets-current-period-unaudited", "Demonstração da Situação Financeira", "Balanço Consolidado Resumido Não Auditado", "Balanço Resumido", "Demonstração DOS BALANÇOS CONSOLIDADOS RESUMIDOS Não Auditados", "Demonstração das Demonstrações Consolidadas da Situação Financeira", "idr_Balanços Não Auditados", "Demonstrações Consolidadas da Situação Financeira", "Demonstração DOS BALANÇOS", "idr_BALANÇOS CONSOLIDADOS Não Auditados", "Demonstração dos Balanços Consolidados Resumidos", "Demonstrações da Situação Financeira Não Auditadas", "Demonstração dos Balanços Consolidados Não Auditados", "Demonstrações Resumidas da Situação Financeira", "idr_Balanços Consolidados Resumidos", "Demonstrações Consolidadas da Situação Financeira Não Auditadas", "Balanços Consolidados", "idr_BALANÇOS RESUMIDOS", "Balanços Consolidados Resumidos Não Auditados", "Demonstração do Balanço Consolidado Resumido Não Auditado", "Balanço Consolidado Não Auditado", "Demonstrações Consolidadas da Situação Financeira", "Demonstrações da Situação", "Demonstração das Demonstrações da Situação Financeira"

Na realidade, é necessário implementar um algoritmo de heurística sofisticado para a correspondência de strings e incluir a definição da string "roleType", o que resulta numa menor variação. Por exemplo, ao procurar as palavras "Balance" e "Sheet". É óbvio que este método não é 100% fiável, e também é preciso lidar com erros de ortografia nas "linkroles", como, por exemplo, "Sheeets".

2. As bases de dados de cálculo são, geralmente, demasiado limitadas em termos de extensão nas taxonomias

As empresas, geralmente, fornecem apenas uma visão geral dos conceitos de topo, como Ativos ou Passivos, e, possivelmente, uma subdivisão adicional para Ativos/Passivos Circulantes/Não Circulantes, mas não fornecem detalhes suficientes para saber como calcular os outros elementos importantes do balanço, como Contas a Receber, Despesas Pagas Antecipadamente, etc.

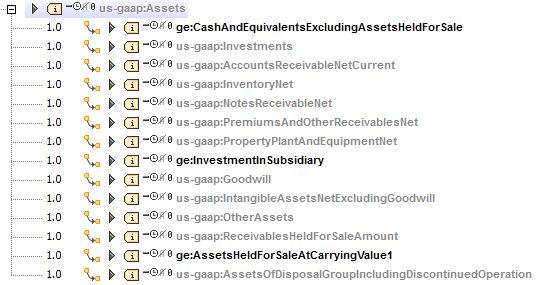

Isto é particularmente problemático quando conceitos personalizados são incluídos numa taxonomia de extensões, mas não são devidamente integrados na base de cálculo dessa mesma taxonomia. Por exemplo, aqui está um excerto da base de cálculo retirado do documento da GE que utilizamos nas correspondências mencionadas acima:

3. A base de dados de cálculos padronizados de acordo com as normas US-GAAP é frequentemente inadequada

A taxonomia US-GAAP fornece modelos para a base de dados de cálculo do balanço, que apresenta uma análise muito detalhada e aprofundada dos ativos e passivos. Isto seria perfeito para os nossos objetivos, uma vez que a sua estrutura muitas vezes corresponde bem com os elementos que, como investidores, nos interessam.

Infelizmente, no entanto, a base de cálculo padrão não pode ser aplicada de forma fiável a todos os documentos XBRL, porque (a) os conceitos padrão não são utilizados de forma consistente, (b) por vezes, a base de cálculo de extensão redefine esta hierarquia, e (c) a base de cálculo padrão não ajuda com os conceitos personalizados adicionais introduzidos nas taxonomias de extensão.

A seguir, apresentam-se alguns excertos da base de dados de cálculos padrão, com as linhas correspondentes dos relatórios do Yahoo Finance onde estes conceitos foram adicionados. Este é um exemplo da parte dos Passivos do relatório do balanço:

Liabilities

LiabilitiesCurrent

AccountsPayableAndAccruedLiabilitiesCurrent x1267 Accounts Payable, x4 Other Current Liabilities, x2 Short/Current Long Term Debt

AccruedLiabilitiesCurrent x5042 Accounts Payable, x21 Other Current Liabilities, x7 Short/Current Long Term Debt, x1 Other Liabilities

AccruedAdvertisingCurrent x33 Accounts Payable

AccruedInsuranceCurrent x51 Accounts Payable

AccruedLiabilitiesForUnredeeemedGiftCards x18 Other Current Liabilities

AccruedMarketingCostsCurrent x45 Accounts Payable

AccruedProfessionalFeesCurrent x19 Accounts Payable, x4 Other Current Liabilities

AccruedRentCurrent x14 Accounts Payable, x2 Short/Current Long Term Debt

AccruedRoyaltiesCurrent x96 Accounts Payable, x8 Other Current Liabilities, x4 Short/Current Long Term Debt

AccruedSalesCommissionCurrent x30 Short/Current Long Term Debt, x25 Accounts Payable, x4 Other Liabilities

AccruedUtilitiesCurrent x3 Accounts Payable

LeaseIncentivePayableCurrent x5 Other Current Liabilities, x3 Short/Current Long Term Debt

OtherAccruedLiabilitiesCurrent x996 Accounts Payable, x69 Other Current Liabilities, x8 Short/Current Long Term Debt

ProductWarrantyAccrualClassifiedCurrent x119 Accounts Payable, x56 Other Current Liabilities

StandardProductWarrantyAccrualCurrent x15 Accounts Payable, x8 Other Current Liabilities

Como exemplo, observe o conceito de AccruedSalesCommissionCurrent, que foi adicionado à dívida de curto/longo prazo em 30 relatórios, a contas a pagar em 25 relatórios e a outras obrigações em 4 relatórios. Analisando os números acima, os conceitos sob AccruedLiabilitiesCurrent são geralmente adicionados às contas a pagar, mas nem sempre. Além disso, existem muitos conceitos que distinguem entre obrigações de curto e longo prazo. O conceito principal deveria conter o valor total, mas na prática é frequentemente usado em vez de um ou outro, por exemplo:

SecuredDebt x57 Long Term Debt, x12 Short/Current Long Term Debt, x2 Other Current Liabilities, x1 Other Liabilities

SecuredDebtCurrent x22 Short/Current Long Term Debt, x5 Other Current Liabilities

SecuredLongTermDebt x36 Long Term Debt, x4 Other Liabilities

OtherLiabilities x93 Other Liabilities, x11 Accounts Payable, x5 Other Current Liabilities, x3 Deferred Long Term Liability Charges

OtherLiabilitiesCurrent x596 Other Current Liabilities, x125 Accounts Payable, x13 Short/Current Long Term Debt, x5 Other Liabilities

OtherLiabilitiesNoncurrent x1916 Other Liabilities, x27 Deferred Long Term Liability Charges, x8 Long Term Debt, x1 Other Stockholder Equity

Como podem ver, obter dados financeiros de alto nível, fiáveis e úteis para os investidores, e que possam ser facilmente utilizados para análises comparativas entre várias empresas, continua a ser muito difícil, mesmo nos dias de hoje.

4. A informação relevante está nas etiquetas

A verdade triste é – e isto leva-nos de volta ao título deste artigo – que, apesar de os relatórios financeiros em formato XBRL serem obrigatórios há muitos anos, muitas empresas públicas ainda o consideram uma formalidade e simplesmente convertem os seus documentos HTML e criam a versão XBRL através de uma etiquetagem rápida e superficial dos números, utilizando um dos conceitos padrão da taxonomia US-GAAP, com uma das muitas soluções de etiquetagem disponíveis no mercado. Se não for dada a devida atenção para selecionar o conceito mais adequado entre os 15.000 conceitos predefinidos, a qualidade dos dados resultante do XBRL sofre imenso e a utilidade dos dados para um investidor torna-se questionável. Na nossa experiência, extrair informações utilizando apenas os nomes dos conceitos, sem regras, não pode ser 100% fiável. Seria necessário analisar as etiquetas dos conceitos (que são copiadas do HTML original), o que leva a ideia de taxonomias e de bases de ligação de cálculo a um absurdo. Aqui estão alguns exemplos em que é impossível associar corretamente a rubrica financeira de nível superior apenas com o nome do conceito:

| Concept | Label | High-level line item (on Yahoo) |

| us-gaap:OtherAssetsNoncurrent | Investments and sundry assets | Long Term Investments |

| us-gaap:OtherLiabilitiesCurrent | Other accrued expenses and liabilities | Accounts Payable |

5. Demasiados conceitos personalizados

A lista abaixo mostra todos os conceitos que foram utilizados (em pelo menos um documento) no cálculo da rubrica "Caixa e Equivalentes de Caixa" (extraídos de informações correspondentes) e o número de vezes que cada conceito foi encontrado nos documentos da empresa apenas em 2015. Os conceitos sem "namespace" são conceitos padrão definidos nos EUA (US-GAAP); os conceitos com "namespace" são conceitos específicos das empresas que encontramos. Note que esta lista não está totalmente completa e também varia de ano para ano e de uma versão de software para outra das soluções de etiquetagem utilizadas pelas empresas:

Cash And Cash Equivalents

CashAndCashEquivalentsAtCarryingValue 10189

RestrictedCashAndCashEquivalentsAtCarryingValue 1241

RestrictedCashAndCashEquivalents 643

Cash 417

RestrictedCashAndInvestmentsCurrent 180

CashEquivalentsAtCarryingValue 43

RestrictedInvestmentsCurrent 29

CashAndCashEquivalentsAtCarryingValueIncludingDiscontinuedOperations 21

EquityMethodInvestments 20

RestrictedCashAndInvestments 17

AvailableForSaleSecurities 15

FundsHeldForClients 13

FinancialInstrumentsOwnedMortgagesMortgageBackedAndAssetBackedSecuritiesAtFairValue 12

InterestBearingDepositsInBanks 12

CashAndDueFromBanks 11

CashAndSecuritiesSegregatedUnderFederalAndOtherRegulations 10

MarginDepositAssets 10

FederalHomeLoanBankStock 8

CashCollateralForBorrowedSecurities 7

DepositsAssets 7

DepositsAssetsCurrent 6

CashAndCashEquivalentsFairValueDisclosure 6

CertificatesOfDepositAtCarryingValue 6

MarketableSecuritiesRestrictedCurrent 5

EscrowDeposit 5

RestrictedCashAndCashEquivalentsNoncurrent 4

DepositAssets 4

RestrictedInvestmentsNoncurrent 4

MortgageLoansOnRealEstateCommercialAndConsumerNet 4

SecuritiesForReverseRepurchaseAgreements 4

HeldToMaturitySecuritiesRestricted 4

CashCashEquivalentsAndFederalFundsSold 4

HeldtomaturitySecuritiesRestrictedCurrent 4

AvailableForSaleSecuritiesRestricted 3

ServicingAssetAtFairValueAmount 3

DerivativeAssetsCurrent 3

OtherRestrictedAssetsCurrent 3

CarryingValueOfFederalFundsSoldSecuritiesPurchasedUnderAgreementsToResellAndDepositsPaidForSecuritiesBorrowed 3

PrepaidExpenseAndOtherAssetsCurrent 3

MarketableSecuritiesEquitySecurities 3

ReplacementReserveEscrow 3

EarnestMoneyDeposits 3

RestrictedInvestments 2

AvailableForSaleSecuritiesDebtSecuritiesNoncurrent 2

AvailableForSaleSecuritiesPledgedAsCollateral 2

FinancialInstrumentsOwnedStateAndMunicipalGovernmentObligationsAtFairValue 2

AssetsHeldInTrustNoncurrent 2

OtherRestrictedAssets 2

TradingSecuritiesPledgedAsCollateral 2

ShortTermInvestments 1

HeldToMaturitySecurities 1

PledgedAssetsSeparatelyReportedMortgageRelatedSecuritiesAvailableForSaleOrHeldForInvestment 1

USGovernmentSecuritiesAtCarryingValue 1

MortgageBackedSecuritiesAvailableForSaleFairValueDisclosure 1

{http://www.voya.com/20140930}:CashAndCashEquivalentsConsolidatedInvestmentEntities 2

{http://www.copt.com/20140930}:RestrictedCashAndMarketableSecurities 1

{http://www.carlyle.com/20140630}:RestrictedCashAndCashEquivalentsAndSecuritiesOfConsolidatedFunds 1

{http://www.virtus.com/20141231}:CashPledgedOrOnDepositOfConsolidatedSponsoredInvestmentProducts 1

{http://www.intgla.com/20150331}:RestrickedCashMortgageImpounds 1

{http://www.dunkinbrands.com/20150328}:RestrictedAssetsOfAdvertisingFunds 1

{http://www.intgla.com/20141231}:RestrictedCashRedemption 1

{http://www.carlyle.com/20150331}:RestrictedCashAndCashEquivalentsAndSecuritiesOfConsolidatedFunds 1

{http://www.kkr.com/20140930}:CashAndCashEquivalentsHeldAtConsolidatedEntities 1

{http://www.intgla.com/20140630}:RestrictedCashRedemption 1

{http://www.nelnet.com/20140630}:CashAndCashEquivalentsNotHeldAtRelatedParty 1

{http://www.lazard.com/20141231}:DepositsWithBanksAndShortTermInvestments 1

{http://www.aecom.com/20140930}:CashAndCashEquivalentsGeneral 1

{http://www.dstsystems.com/20140930}:RestrictedCashAndCashEquivalentsAtCarryingValueOnBehalfOfClients 1

{http://www.vaalco.com/20140630}:FundsInEscrowCurrent 1

{http://igt.com/20140930}:RestrictedCashAndInvestmentSecuritiesOfVIEs 1

{http://www.linkp.com/20141231}:CashAndCashEquivalentsExcludingCertificatesOfDeposit 1

{http://www.nelnet.com/20141231}:CashAndCashEquivalentsRelatedParty 1

{http://www.anworth.com/20140630}:AgencyMortgageBackedSecuritiesAtFairValue 1

{http://www.eatonvance.com/20150131}:CashAndCashEquivalentsConsolidatedVariableInterestEntity 1

{http://www.wendys.com/20141228}:AdvertisingFundsRestrictedAssets 1

{http://www.invesco.com/20150630}:CashAndCashEquivalentsOfConsolidatedInvestmentProducts 1

{http://www.dunkinbrands.com/20140628}:RestrictedAssetsOfAdvertisingFunds 1

{http://corp.sohu.com/20141231}:RestrictedTimeDepositsCurrent 1

{http://www.dstsystems.com/20140630}:RestrictedCashAndCashEquivalentsAtCarryingValueOnBehalfOfClients 1

{http://www.firstmarblehead.com/20140930}:DepositsForParticipationInterestAccounts 1

{http://www.nelnet.com/20150331}:CashAndCashEquivalentsNotHeldAtRelatedParty 1

{http://www.orchidislandcapital.com/20140930}:MortgageBackedSecuritiesAtFairValueUnpledged 1

{http://www.orm.com/20140930}:CashAndCashEquivalentsAtCarryingValueFundCompany 1

{http://www.virtus.com/20150331}:CashPledgedOrOnDepositOfConsolidatedSponsoredInvestmentProducts 1

{http://www.kennedywilson.com/20140630}:CashHeldbyConsolidatedInvestments 1

{http://www.ultrapetroleum.com/20150331}:RestrictedCash 1

{http://www.pnkinc.com/20141231}:CashandCashEquivalentsExcludingDiscontinuedOperations 1

{http://www.copt.com/20150331}:RestrictedCashAndMarketableSecurities 1

{http://www.orchidislandcapital.com/20150630}:MortgageBackedSecuritiesAtFairValuePledgedAsCollateral 1

{http://www.orm.com/20141231}:CashAndCashEquivalentsAtCarryingValueParent 1

{http://www.lazard.com/20150331}:DepositsWithBanksAndShortTermInvestments 1

{http://www.nelnet.com/20141231}:CashAndCashEquivalentsNotHeldAtRelatedParty 1

{http://www.virtus.com/20150630}:CashAndCashEquivalentsOfConsolidatedSponsoredInvestmentProducts 1

{http://www.orchidislandcapital.com/20140930}:MortgageBackedSecuritiesAtFairValuePledgedAsCollateral 1

{http://www.kennedywilson.com/20140930}:CashHeldbyConsolidatedInvestments 1

{http://www.zionoil.com/20140930}:DepositsAssetsRestrictedCurrent 1

{http://www.anworth.com/20141231}:AgencyMortgageBackedSecuritiesAtFairValue 1

{http://www.orchidislandcapital.com/20150331}:MortgageBackedSecuritiesAtFairValueUnpledged 1

{http://www.orm.com/20140930}:CashAndCashEquivalentsAtCarryingValueParent 1

{http://www.kennedywilson.com/20140930}:CashandCashEquivalentsExcludingCashHeldbyConsolidatedInvestments 1

{http://www.nwbio.com/20140630}:CashInCustodyAccount 1

{http://www.kennedywilson.com/20150331}:CashandCashEquivalentsExcludingCashHeldbyConsolidatedInvestments 1

{http://www.qtww.com/20150331}:CashAndCashEquivalentsOfContinuingOperationsAtCarryingValue 1

{http://burlingtoncg.com/20150331}:AvailableForSaleSecuritiesFairValueDisclosureMortgageBackedSecurities 1

{http://www.sunedison.com/20141231}:CashCommittedforConstructionProjects 1

{http://burlingtoncg.com/20140930}:AvailableForSaleSecuritiesFairValueDisclosureMortgageBackedSecurities 1

{http://www.nelnet.com/20140630}:CashAndCashEquivalentsRelatedParty 1

{http://www.sunedison.com/20140930}:CashCommittedforConstructionProjects 1

{http://www.orm.com/20150331}:CashAndCashEquivalentsAtCarryingValueFundCompany 1

{http://www.wendysarbys.com/20140629}:AdvertisingFundsRestrictedAssets 1

{http://www.cnoinc.com/20150331}:CashAndCashEquivalentsHeldByVariableInterestEntities 1

{http://www.ultrapetroleum.com/20150630}:RestrictedCash 1

{http://www.intgla.com/20140630}:RestrickedCashMortgageImpounds 1

{http://www.cnoinc.com/20140930}:CashAndCashEquivalentsHeldByVariableInterestEntities 1

{http://www.kkr.com/20150331}:CashAndCashEquivalentsHeldAtConsolidatedEntities 1

{http://www.kennedywilson.com/20150331}:CashHeldbyConsolidatedInvestments 1

{http://www.kennedywilson.com/20141231}:CashandCashEquivalentsExcludingCashHeldbyConsolidatedInvestments 1

{http://www.virtus.com/20150630}:CashPledgedOrOnDepositOfConsolidatedSponsoredInvestmentProducts 1

{http://www.intgla.com/20140930}:RestrickedCashMortgageImpounds 1

{http://www.aircastle.com/20150331}:RestrictedLiquidityFacilityCollateral 1

{http://www.buffalowildwings.com/20150628}:RestrictedAssetsCurrent 1

{http://www.altera.com/20150626}:DeferredCompensationPlanRestrictedCashEquivalents 1

{http://www.intgla.com/20141231}:RestrickedCashMortgageImpounds 1

{http://www.voya.com/20150331}:CashAndCashEquivalentsConsolidatedInvestmentEntities 1

{http://aircastle.com/20140630}:RestrictedLiquidityFacilityCollateral 1

{http://www.virtus.com/20140930}:CashPledgedOrOnDepositOfConsolidatedSponsoredInvestmentProducts 1

{http://www.kkr.com/20140630}:CashAndCashEquivalentsHeldAtConsolidatedEntities 1

{http://www.sunedison.com/20150331}:CashCommittedforConstructionProjects 1

{http://www.orm.com/20140630}:CashAndCashEquivalentsAtCarryingValueFundCompany 1

{http://www.altera.com/20150327}:DeferredCompensationPlanRestrictedCashEquivalents 1

{http://www.orchidislandcapital.com/20150630}:MortgageBackedSecuritiesAtFairValueUnpledged 1

{http://www.pnkinc.com/20140630}:CashandCashEquivalentsExcludingDiscontinuedOperations 1

{http://www.carlyle.com/20150331}:CashAndCashEquivalentsAtCarryingValueHeldAtConsolidatedFunds 1

{http://www.tecogen.com/20140630}:CertificateOfDepositsFairValueDisclosure 1

{http://www.carlyle.com/20140630}:CashAndCashEquivalentsAtCarryingValueHeldAtConsolidatedFunds 1

{http://www.ge.com/20150630}:CashAndEquivalentsExcludingAssetsHeldForSale 1

{http://www.dunkinbrands.com/20140927}:RestrictedAssetsOfAdvertisingFunds 1

{http://corp.sohu.com/20150331}:RestrictedTimeDepositsCurrent 1

{http://www.linkp.com/20150331}:CashAndCashEquivalentsExcludingCertificatesOfDeposit 1

{http://www.newresi.com/20140930}:ConsumerLoanEquityMethodInvestments 1

{http://igt.com/20140630}:RestrictedCashAndInvestmentSecuritiesOfVIEs 1

{http://www.buffalowildwings.com/20141228}:RestrictedAssetsCurrent 1

{http://www.dunkinbrands.com/20141227}:RestrictedAssetsOfAdvertisingFunds 1

{http://www.vaalco.com/20140930}:FundsInEscrowCurrent 1

{http://www.altera.com/20140926}:DeferredCompensationPlanRestrictedCashEquivalents 1

{http://www.wendys.com/20140928}:AdvertisingFundsRestrictedAssets 1

{http://carlyle.com/20141231}:RestrictedCashAndCashEquivalentsAndSecuritiesOfConsolidatedFunds 1

{http://www.copt.com/20141231}:RestrictedCashAndMarketableSecurities 1

{http://www.kkr.com/20141231}:CashAndCashEquivalentsHeldAtConsolidatedEntities 1

{http://www.tecogen.com/20150331}:CertificateOfDepositsFairValueDisclosure 1

{http://www.firstmarblehead.com/20141231}:DepositsForParticipationInterestAccounts 1

{http://www.nelnet.com/20140930}:CashAndCashEquivalentsNotHeldAtRelatedParty 1

{http://www.linkp.com/20140630}:CashAndCashEquivalentsExcludingCertificatesOfDeposit 1

{http://www.burlingtoncg.com/20140630}:AvailableForSaleSecuritiesFairValueDisclosureMortgageBackedSecurities 1

{http://www.lazard.com/20140930}:DepositsWithBanksAndShortTermInvestments 1

{http://www.anworth.com/20141231}:MortgageBackedSecuritiesIssuedByPrivateEntities 1

{http://www.apolloresidentialmortgage.com/20140930}:AvailableforsaleResidentialMortgageBackedSecurities 1

{http://www.orm.com/20140630}:CashAndCashEquivalentsAtCarryingValueParent 1

{http://www.intgla.com/20140930}:RestrictedCashRedemption 1

{http://igt.com/20141231}:RestrictedCashAndInvestmentSecuritiesOfVIEs 1

{http://www.ultrapetroleum.com/20140930}:RestrictedCash 1

{http://www.virtus.com/20141231}:CashAndCashEquivalentsOfConsolidatedSponsoredInvestmentProducts 1

{http://www.apolloresidentialmortgage.com/20140630}:AvailableforsaleResidentialMortgageBackedSecurities 1

{http://www.orm.com/20150331}:CashAndCashEquivalentsAtCarryingValueParent 1

{http://www.calpine.com/20140930}:MarginDepositsAndOtherPrepaidExpenses 1

{http://www.orchidislandcapital.com/20141231}:MortgageBackedSecuritiesAtFairValueUnpledged 1

{http://corp.sohu.com/20140630}:RestrictedTimeDepositsCurrent 1

{http://www.aircastle.com/20141231}:RestrictedLiquidityFacilityCollateral 1

{http://www.kennedywilson.com/20141231}:CashHeldbyConsolidatedInvestments 1

{http://www.buffalowildwings.com/20150329}:RestrictedAssetsCurrent 1

{http://www.eatonvance.com/20141031}:CashAndCashEquivalentsConsolidatedVariableInterestEntity 1

{http://www.virtus.com/20140930}:CashAndCashEquivalentsOfConsolidatedSponsoredInvestmentProducts 1

{http://www.pnkinc.com/20140930}:CashandCashEquivalentsExcludingDiscontinuedOperations 1

{http://www.tecogen.com/20140930}:CertificateOfDepositsFairValueDisclosure 1

{http://carlyle.com/20141231}:CashAndCashEquivalentsAtCarryingValueHeldAtConsolidatedFunds 1

{http://www.newresi.com/20150331}:ExcessMortgageServicingRightsEquityMethodInvesteesFairValue 1

{http://www.qtww.com/20140930}:CashAndCashEquivalentsOfContinuingOperationsAtCarryingValue 1

{http://www.newresi.com/20150331}:ExcessMortgageServicingRightsFairValue 1

{http://www.sunedison.com/20140630}:CashCommittedforConstructionProjects 1

{http://americanrealtycap.com/20140930}:PreferredEquityInvestment 1

{http://www.linkp.com/20140930}:CashAndCashEquivalentsExcludingCertificatesOfDeposit 1

{http://www.nelnet.com/20140930}:CashAndCashEquivalentsRelatedParty 1

{http://www.orchidislandcapital.com/20141231}:MortgageBackedSecuritiesAtFairValuePledgedAsCollateral 1

{http://www.voya.com/20140630}:CashAndCashEquivalentsConsolidatedInvestmentEntities 1

{http://www.orm.com/20141231}:CashAndCashEquivalentsAtCarryingValueFundCompany 1

{http://www.eatonvance.com/20150430}:CashAndCashEquivalentsConsolidatedVariableInterestEntity 1

{http://www.lazard.com/20150630}:DepositsWithBanksAndShortTermInvestments 1

{http://www.altera.com/20141231}:DeferredCompensationPlanRestrictedCashEquivalents 1

{http://www.invesco.com/20150331}:CashAndCashEquivalentsOfConsolidatedInvestmentProducts 1

{http://www.wendys.com/20150329}:AdvertisingFundsRestrictedAssets 1

{http://www.qtww.com/20140630}:CashAndCashEquivalentsOfContinuingOperationsAtCarryingValue 1

{http://www.kennedywilson.com/20140630}:CashandCashEquivalentsExcludingCashHeldbyConsolidatedInvestments 1

{http://www.aircastle.com/20140930}:RestrictedLiquidityFacilityCollateral 1

{http://www.buffalowildwings.com/20140928}:RestrictedAssetsCurrent 1

{http://www.firstmarblehead.com/20150331}:DepositsForParticipationInterestAccounts 1

{http://www.eatonvance.com/20140731}:CashAndCashEquivalentsConsolidatedVariableInterestEntity 1

{http://www.nelnet.com/20150331}:CashAndCashEquivalentsRelatedParty 1

{http://corp.sohu.com/20140930}:RestrictedTimeDepositsCurrent 1

{http://orbcomm.com/20141231}:CashHeldForAcquisitionCurrent 1

{http://www.virtus.com/20150331}:CashAndCashEquivalentsOfConsolidatedSponsoredInvestmentProducts 1

{http://www.invesco.com/20141231}:CashAndCashEquivalentsOfConsolidatedInvestmentProducts 1

{http://www.americanrealtycap.com/20140630}:PreferredEquityInvestment 1

{http://www.invesco.com/20140930}:CashAndCashEquivalentsOfConsolidatedInvestmentProducts 1

{http://www.dstsystems.com/20141231}:RestrictedCashAndCashEquivalentsAtCarryingValueOnBehalfOfClients 1

{http://www.cnoinc.com/20141231}:CashAndCashEquivalentsHeldByVariableInterestEntities 1

{http://www.pnkinc.com/20150331}:CashandCashEquivalentsExcludingDiscontinuedOperations 1

{http://www.firstmarblehead.com/20140630}:ParticipationInterestAccount 1

{http://www.orchidislandcapital.com/20150331}:MortgageBackedSecuritiesAtFairValuePledgedAsCollateral 1

{http://www.aecom.com/20140630}:CashAndCashEquivalentsGeneral 1

{http://www.newresi.com/20140630}:ConsumerLoanEquityMethodInvestments 1

Conclusão

Como demonstramos, obter dados financeiros de alto nível e fiáveis para investidores a partir dos documentos das empresas disponíveis na base de dados EDGAR da SEC é, geralmente, mais difícil do que deveria ser e, infelizmente, não é 100% fiável.

No entanto, ficámos bastante surpreendidos nos nossos testes ao constatar que os dados de relatórios financeiros disponíveis em sites como o Google Finance, o Yahoo Finance e a Fidelity Investments também não são 100% fiáveis, e detetámos inúmeros casos em que os dados reportados por estes sites não correspondem entre si, nem com os documentos oficiais das empresas. Isto parece dever-se, em grande parte, aos cinco problemas que mencionámos anteriormente.

Certamente não somos os únicos a chegar a estas conclusões sobre o estado atual da qualidade dos dados XBRL na base de dados EDGAR da SEC. Como @CharlesHoffman escreveu em vários artigos de blogue, classificados sob "Criação de documentos XBRL da SEC mais acessíveis aos investidores", no seu site Digital Financial Reporting, ainda há muito trabalho a ser feito para melhorar a qualidade e a precisão dos dados dos relatórios XBRL das empresas submetidos à SEC.

Várias abordagens imediatas vêm à mente que poderiam melhorar significativamente a qualidade dos dados XBRL:

- Utilizando a Fórmula XBRL, é possível implementar muitas das verificações manuais exigidas pelo sistema EDGAR, bem como diversas verificações de consistência e validações a nível empresarial, diretamente através do padrão XBRL, em vez de utilizar um formato externo que não pode ser totalmente automatizado

- Utilizando a base de dados de ligações de tabelas XBRL para criar mapeamentos mais precisos e bem documentados, que relacionem os dados XBRL com conceitos financeiros de alto nível, essenciais para os investidores

- Exigir que as empresas produzam.. Os documentos XBRL, quando utilizados, devem ser considerados como documentos financeiros de primeira qualidade - diretamente dos seus sistemas de contabilidade, em vez de adicionar etiquetas a ficheiros HTML ou PDF posteriormente

- Exigir que os declarantes.. submeter os seus documentos XBRL a um processo rigoroso e automatizado de validação e controlo de qualidade, como, por exemplo, o/a Conjunto de ferramentas XBRL.US para garantir a consistência, ou utilizando Altova's RaptorXML+XBRL Server, que oferece não só a validação completa do padrão XBRL, mas também uma funcionalidade completa Validação manual dos ficheiros EDGAR e podem ser utilizados tanto dentro do XMLSpy de forma interativa, como.. Validação XBRL, ou num ambiente de servidor automatizado para a validação rápida de grandes volumes de dados XBRL

- Finalmente implementar uma verificação de qualidade rigorosa nos sistemas EDGAR da própria SEC que só aceita os documentos XBRL se estes não só estiverem isentos de erros e em total conformidade com as especificações, mas também passarem as verificações de qualidade de dados mencionadas acima

Apenas através da combinação de várias destas abordagens é que podemos alcançar o sucesso na melhoria da qualidade dos dados XBRL e tornar os relatórios financeiros das empresas, em formato XBRL, verdadeiramente úteis para os investidores.

Corolário

Visto que o investidor que procura dados corporativos fiáveis hoje em dia parece não ter outra opção senão realizar a complexa tarefa de pesquisar uma empresa em vários sites e, potencialmente, consultar os documentos originais em formato HTML ou PDF, planeamos disponibilizar em breve uma solução móvel – desenvolvida com MobileTogether como interface e RaptorXML+XBRL Server, bem como um banco de dados SQL, como sistema de suporte – que permite a um potencial investidor consultar rapidamente dados resumidos dos relatórios trimestrais e anuais mais recentes destas empresas públicas. Estes dados serão extraídos diretamente dos documentos XBRL e resumidos para uma melhor comparabilidade, utilizando métodos de correspondência.

Considerando as limitações na qualidade dos dados mencionadas anteriormente, estes dados.. não Não é perfeito, mas acreditamos que será uma solução mais adequada à abordagem dos relatórios XBRL e que os dados só irão melhorar com o tempo, à medida que a qualidade dos dados XBRL continue a aumentar.