De kwaliteit van de XBRL-gegevens in de documenten die bij de SEC (Securities and Exchange Commission) worden ingediend via EDGAR

Voor beleggers die zich richten op de lange termijn, zijn de financiële rapporten van bedrijven waarin ze mogelijk willen investeren waarschijnlijk de belangrijkste financiële informatie om te bestuderen. Voor beursgenoteerde bedrijven in de VS reguleert de SEC welke gegevens moeten worden gerapporteerd en met welke frequentie. Beleggers kunnen deze financiële rapporten doorgaans raadplegen via de website van hun eigen broker, of via openbaar beschikbare databases van andere internetproviders. Bovendien zijn alle originele documenten van alle bedrijven ook rechtstreeks beschikbaar via de EDGAR-database van de SEC. Naast HTML- en PDF-versies van deze financiële rapporten, bevat de EDGAR-database sinds 2007 ook XBRL-versies van deze bedrijfsdocumenten, met als doel om deze gegevens gemakkelijker vergelijkbaar te maken en direct bruikbaar voor computerprogramma's voor verdere analyse.

Dat is in ieder geval het doel...

In dit artikel zullen we kijken naar enkele problemen met de kwaliteit van de XBRL-gegevens in de rapporten van bedrijven die in de EDGAR-database van de SEC staan. We zullen laten zien dat er een verrassend gebrek is aan correlatie tussen de belangrijkste financiële gegevens die uit deze XBRL-rapporten worden geëxtraheerd, en de openbaar beschikbare financiële gegevens over Amerikaanse bedrijven, zoals die worden aangeboden door bijvoorbeeld Yahoo Finance, Google Finance en Fidelity Investments. Daarnaast zullen we de schokkende verschillen aantonen die we hebben gevonden in de gegevens die door deze verschillende diensten worden gerapporteerd.

Gezien het belang van deze financiële rapporten voor investeerders, zou men verwachten dat de financiële gegevens die beschikbaar zijn op de verschillende websites bijna 99% nauwkeurig zijn en overeenkomen met de daadwerkelijke rapportage van het bedrijf in XBRL-formaat. Echter, dat lijkt helemaal niet het geval te zijn.

We hebben een gedetailleerde vergelijking gemaakt van de balansgegevens zoals gerapporteerd op de websites van Google Finance, Yahoo Finance en Fidelity Investments. Deze drie diensten zijn willekeurig gekozen, en we zijn ervan overtuigd dat we vergelijkbare discrepanties zouden hebben gevonden als we drie andere diensten hadden gekozen. Voor onze test hebben we de recente kwartaalrapporten van ongeveer 6.700 bedrijven vergeleken, waarbij we gebruik hebben gemaakt van de tickersymbolen die in hun XBRL-rapporten vermeld staan. Dit om een 100% correcte overeenkomst te garanderen tussen de CIK#-code – de identificatie die de SEC intern gebruikt in de EDGAR-database – en de meer bekende tickersymbolen van aandelen.

Omdat al deze bedrijven hun financiële gegevens met enigszins verschillende indelingen presenteren (daarover later meer in dit artikel), moesten we de gedetailleerde gegevens samenvatten om ze vergelijkbaar te maken. We hebben de cijfers ook afgerond naar de dichtstbijzijnde miljoen als ze groter waren dan een miljoen, en anders naar de dichtstbijzijnde duizend.

Correlatie tussen financiële diensten

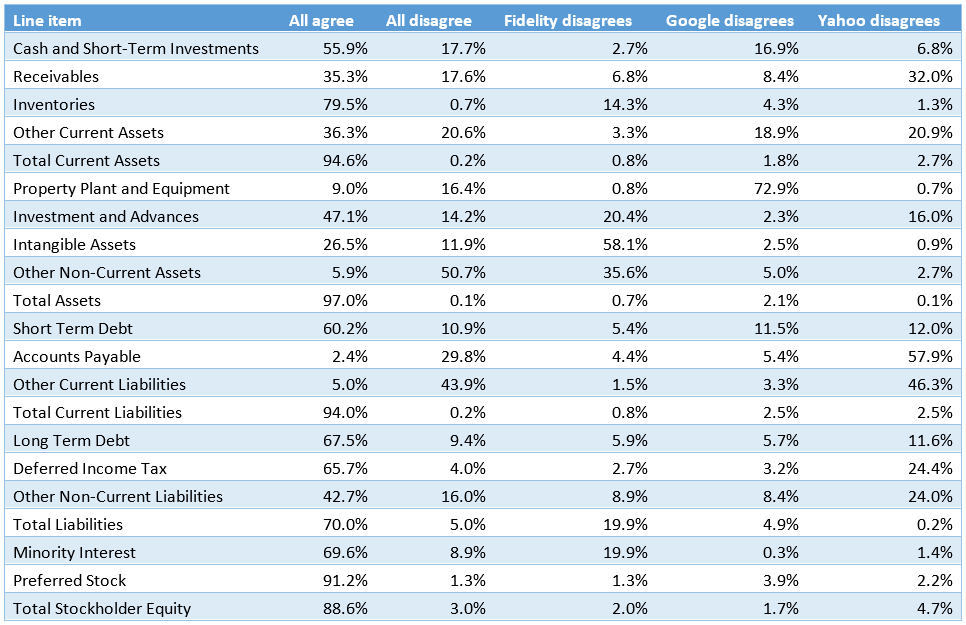

Hieronder staat een tabel die voor elke belangrijke post in de balans weergeeft welk percentage van de bedrijfsrapporten door de drie websites exact hetzelfde getal vermeldde (kolom "Iedereen is het eens"). Zoals u kunt zien, zijn de drie websites het inderdaad eens voor 94% of meer van de bedrijven, voor sommige belangrijke posten zoals Totale vlottende activa, Totale activa en Totale kortlopende schulden. Maar als u kijkt naar de gegevens over vorderingen en schulden in Vorderingen of Leveranciersschulden, dan zijn ze slechts in respectievelijk 35% en 2,4% van de gevallen hetzelfde. Dat zou elke investeerder grote zorgen moeten baren!

De tweede kolom is ook interessant, omdat deze het percentage bedrijven in onze steekproef weergeeft waarbij alle drie de diensten het oneens zijn en volledig verschillende gegevens rapporteren.

Ten slot, maar niet minder belangrijk, laten de overige drie kolommen zien in welke gevallen twee aanbieders dezelfde waarde rapporteerden, terwijl de derde een ander resultaat gaf in hun rapport. Let op dat deze tabel eigenlijk niets zegt over welke dataleverancier correcter is, maar alleen het aantal keren aangeeft dat ze het eens of oneens zijn.

Zoals hierboven vermeld, zijn de belangrijkste posten in de balans, die de totale activa en passiva weergeven, doorgaans vrij nauwkeurig en vertonen een goede overeenkomst tussen de verschillende aanbieders, omdat deze vaak rechtstreeks in de officiële bedrijfsrapportage worden vermeld. Er is echter veel onduidelijkheid bij sommige van de meer gedetailleerde specificaties.

We hebben ook veel gevallen geïdentificeerd waarin zelfs de belangrijkste totalen, zoals het rapport over de "Totale schulden", getallen weergeven die op het eerste gezicht correct lijken, maar waarbij het verschil nog steeds een fout van enkele miljoenen of miljarden kan zijn – soms zelfs als gevolg van duidelijke typefouten bij handmatige invoer van gegevens. Zo rapporteerden sommige aanbieders bijvoorbeeld de Totale schulden voor SWC voor 31 december 2014 als 468.000.000, terwijl het correcte bedrag 486.000.000 was.

Correlatie tussen XBRL-gegevens en -diensten

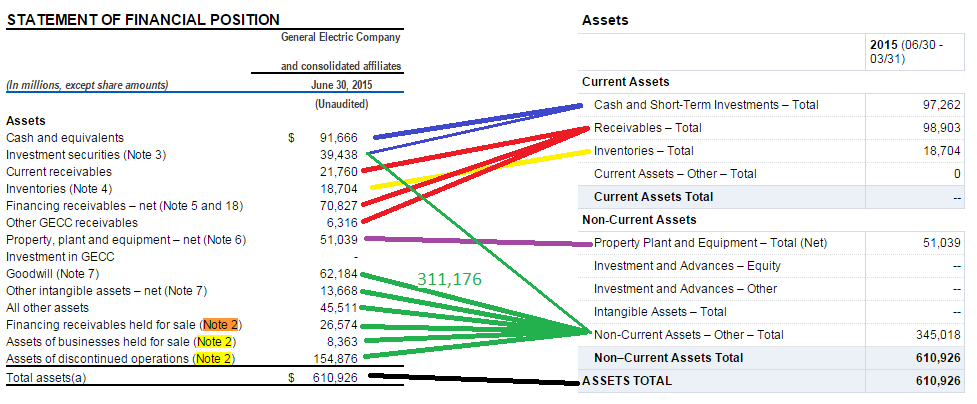

De manier waarop belangrijke concepten, zoals activa, worden opgesplitst in hun onderdelen, kan aanzienlijk verschillen. Hieronder een korte illustratie met behulp van de kwartaalrapportage van GE van 30 juni 2015. We hebben het onderdeel "activa" van de officiële 10-Q rapportage (links) vergeleken met de gegevens van Google/Yahoo/Fidelity (rechts) en zullen de belangrijkste verschillen bespreken, evenals de manier waarop deze diensten de gegevens waarschijnlijk hebben geclassificeerd, voor zover we dat kunnen afleiden:

Google Financiën

Een opvallend punt is dat Google niet alle posten uit de oorspronkelijke balans heeft opgenomen (zie de rode balk en vraagtekens aan de linkerkant), en daardoor de door Google gerapporteerde posten in totaal niet overeenkomen met de totale activa! Let ook op dat GE in hun rapportage geen expliciete specificatie geeft van kortlopende en langlopende activa, maar dat in XBRL-rapportages, gebaseerd op US-GAAP, doorgaans de meest recente activa eerst worden vermeld. Het lijkt echter dat Google de post "Investeringswaarde effecten" heeft toegewezen aan "Langlopende investeringen".

Een ander interessant feit is dat Google, in plaats van activa, installaties en machines als een netto bedrag op de balans weer te geven, zoals de XBRL-rapportage links laat zien, een overzicht geeft van de bruto waarde van activa, installaties en machines minus de afschrijvingen. Dit betekent dat er meer gegevens worden verstrekt dan daadwerkelijk in de XBRL-balans worden gerapporteerd. De gegevens voor deze onderverdeling zijn te vinden in aantekening 6 van de XBRL-rapportage, maar alleen in tekstvorm en niet als XBRL-gegevens. Hierdoor kunnen deze gegevens niet automatisch worden geëxtraheerd uit het XBRL-bestand, maar vereist het handmatige invoer door een menselijke operator.

Yahoo Finance

Interessant genoeg lijkt de manier waarop Yahoo de officiële XBRL-balans overzet naar hun eigen representatie, behoorlijk logisch en overzichtelijk. Het enige verschil is bij Activa van bedrijven die te koop worden aangeboden, die Yahoo heeft toegevoegd aan Vastgoed/Installaties/Apparatuur in plaats van Overige activa. Echter, in het grote geheel lijkt dit een klein verschil. In ieder geval kloppen de cijfers en de balans komt grotendeels overeen met de XBRL-balans.

Fidelity Investments

Hier is het meest opvallende dat slechts 5.596 van de "Beleggingen in effecten" zijn toegewezen aan "Korte-termijnbeleggingen", terwijl de overige 33.842 zijn opgenomen onder "Overige niet-draaiende activa". Er is niets in de XBRL-rapportage – zelfs niet in de toelichtingen – dat zou kunnen verklaren waarom deze indeling juist is. Bovendien zijn "Goodwill" en andere immateriële activa toegevoegd aan "Overige niet-draaiende activa" in plaats van correct weergegeven onder "Immateriële activa". Het lijkt erop dat de post "Overige niet-draaiende activa" in de balans van Fidelity een soort verzamelpost is.

Zoals de bovenstaande vergelijking laat zien, lijken de gegevens van Google over het algemeen niet betrouwbaar, omdat de individuele posten niet eens correct optellen tot de aangegeven totalen. De specificatie van Fidelity is niet duidelijk en soms moeilijk te begrijpen, en verschillende posten lijken simpelweg bij elkaar te zijn gegroepeerd in de verschillende "Overige" categorieën, in plaats van nauwkeurig te worden toegewezen. Vanuit het perspectief van de correlatie met XBRL-rapportages van bedrijven, lijkt de toewijzing van Yahoo het meest direct en herkenbaar.

Als u de brongegevens wilt raadplegen die in deze correlatie zijn gebruikt, hieronder vindt u de links naar de betreffende websites en de exacte pagina's die in de bovenstaande diagrammen worden genoemd:

- http://www.sec.gov/Archives/edgar/data/40545/000004054515000088/ge10q2q15.htm

- http://www.sec.gov/cgi-bin/viewer?action=view&cik=40545&accession_number=0000040545-15-000088&xbrl_type=v#

- https://eresearch.fidelity.com/eresearch/evaluate/fundamentals/financials.jhtml?stockspage=financials&symbols=GE&period=quarterly

- http://www.google.com/finance?q=NYSE%3AGE&fstype=ii&ei=92TIVYnrE4yKsgH6j4CoDw

- http://finance.yahoo.com/q/bs?s=GE

Analyse van problemen met de kwaliteit van XBRL-gegevens

De vraag die hierbij rijst is: waarom is het zo moeilijk om al deze financiële gegevens, die in XBRL-formaat zijn opgeslagen, om te zetten in een overzichtelijke presentatie die een investeerder kan gebruiken om goede beslissingen te nemen? Was XBRL niet bedoeld om een betrouwbare, door machines leesbare vorm van financiële rapporten te bieden, die gebruikt kon worden om bedrijfsinformatie beter te begrijpen?

Op basis van onze ervaring met het verwerken en analyseren van alle XBRL-rapportages van de afgelopen jaren, hebben we vijf belangrijke obstakels geïdentificeerd die het uiterst moeilijk maken om automatisch gegevens te verwerken en te extraheren uit de XBRL-rapportages van bedrijven die bij de SEC zijn ingediend en in de EDGAR-database staan.

1. Er is geen standaardmechanisme om de rol van een link te identificeren voor een bepaald rapport in de uitbreidingstaxonomieën

Er is geen vooraf vastgelegde linknaam voor het rapport over de balans, en elk bedrijf gebruikt een iets andere naam. Hier zijn bijvoorbeeld slechts enkele van de duizenden verschillende linknamen:

"Geconsolideerde balans", "Balansen", "Overzicht van de financiële positie (geclassificeerd)", "Samenvatting van de geconsolideerde balans", "Overzicht van de geconsolideerde balans", "Geconsolideerde balans", "Overzicht van de samenvatting van de geconsolideerde balans", "Samenvatting van de geconsolideerde balans (niet gecontroleerd)", "Geconsolideerde balansen (niet gecontroleerd)", "Balans", "Balansen (niet gecontroleerd)", "Samenvatting van de balansen", "Overzicht van GECONSOLEIDEERDE BALANSEN", "Overzicht van de GECONSOLEIDEERDE BALANS", "idr_Balansen", "idr_GECONSOLEIDEERDE_BALANSEN", "Overzicht van de financiële positie (geconsolideerd)", "Overzicht van de balansen", "idr_Geconsolideerde_balansen", "Geconsolideerde samenvatting van de balans", "Geconsolideerd overzicht van de financiële positie", "idr_BALANSEN", "Samenvatting van de geconsolideerde balans (niet gecontroleerd)", "Overzicht van de samenvatting van de balans", "Overzicht van de geconsolideerde overzichten van de financiële positie", "Samenvatting van de geconsolideerde balans", "Overzicht van de SAMENVATTINGEN VAN DE GECONSOLEIDEERDE BALANSEN", "idr_Overzicht_van_de_financiële_positie", "idr_SAMENVATTINGEN_VAN_DE_GECONSOLEIDEERDE_BALANSEN", "Overzichten van de financiële positie", "Overzicht van de SAMENVATTINGEN VAN DE BALANSEN", "Geconsolideerde balansen (niet gecontroleerd)", "idr_Samenvatting_van_de_balansen", "Samenvatting van de balansen (niet gecontroleerd)", "Tabel met samenvatting van de balansen", "GECONSOLEIDEERDE_BALANSEN", "idr_Balans", "overzicht-samenvatting-geconsolideerde-balans-huidige-periode-niet-gecontroleerd", "Overzicht van de financiële positie", "Samenvatting van de geconsolideerde balans (niet gecontroleerd)", "Samenvatting van de balans", "Overzicht van de SAMENVATTINGEN VAN DE GECONSOLEIDEERDE BALANSEN (niet gecontroleerd)", "Overzicht van de geconsolideerde overzichten van de financiële positie", "idr_Balansen_niet_gecontroleerd", "Geconsolideerde samenvatting van de financiële positie", "Overzicht van de balansen", "idr_GECONSOLEIDEERDE_BALANSEN_niet_gecontroleerd", "Overzicht van de geconsolideerde samenvatting van de balans", "Overzichten van de financiële positie (niet gecontroleerd)", "Overzicht van de geconsolideerde balansen (niet gecontroleerd)", "Samenvatting van de financiële positie", "idr_Samenvatting_van_de_geconsolideerde_balansen", "Geconsolideerde overzichten van de financiële positie (niet gecontroleerd)", "Geconsolideerde balansen", "idr_SAMENVATTINGEN_VAN_DE_BALANSEN", "Geconsolideerde samenvatting van de balans (niet gecontroleerd)", "Overzicht van de samenvatting van de geconsolideerde balans (niet gecontroleerd)", "Geconsolideerde balans (niet gecontroleerd)", "Geconsolideerde samenvatting van de financiële positie", "Geconsolideerde overzichten van de conditie", "Overzicht van de overzichten van de financiële positie"

In de praktijk is het nodig om een geavanceerd algoritme voor het vergelijken van tekstreeksen te implementeren en de definitiestring voor het type rol mee te nemen. Dit resulteert in iets minder variatie, bijvoorbeeld bij het zoeken naar de woorden "Balance" en "Sheet". Dit is uiteraard niet 100% betrouwbaar, en men moet ook rekening houden met spelfouten in de linkrollen, bijvoorbeeld "Sheeets".

2. Berekeningsgerichte kennisbanken zijn doorgaans te beperkt in hun structuur binnen taxonomieën

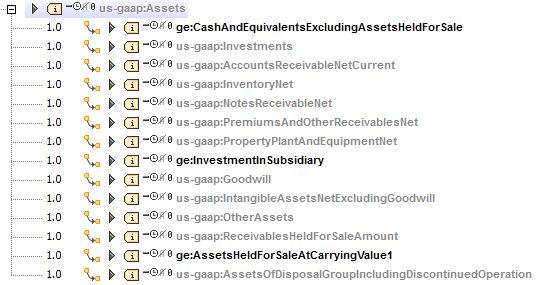

De bedrijven geven doorgaans alleen een overzicht van de belangrijkste categorieën, zoals activa of passiva, en eventueel een verdere specificatie voor kortlopende/langlopende activa/passiva, maar ze geven niet genoeg details om te kunnen berekenen hoe de andere belangrijke posten in de balans, zoals vorderingen, vooruitbetaalde kosten, etc., berekend worden.

Dit is vooral problematisch wanneer aangepaste concepten worden opgenomen in een uitbreiding van een bestaande classificatie, maar deze concepten vervolgens niet correct worden meegenomen in de berekeningsbasis van diezelfde uitbreiding. Hieronder volgt een fragment van de berekeningsbasis, afkomstig uit de documenten van GE, die we hebben gebruikt in de bovenstaande koppelingen:

3. De standaardberekening volgens US-GAAP is vaak niet van toepassing

De US-GAAP taxonomie biedt sjablonen voor de berekeningsbasis van de balans, met een zeer gedetailleerde en diepgaande specificatie van activa en passiva. Dit zou perfect zijn voor onze doeleinden, omdat deze specificatie vaak goed overeenkomt met de onderdelen waar wij, als investeerders, interesse in hebben.

Helaas kan de standaard berekeningslinkbasis niet betrouwbaar worden toegepast op alle XBRL-rapportages, omdat (a) standaardconcepten niet consistent worden gebruikt, (b) de extensie-berekeningslinkbasis soms deze hiërarchie opnieuw definieert, en (c) de standaardberekeningslinkbasis geen ondersteuning biedt voor aanvullende, specifieke concepten die worden geïntroduceerd in extensietaxonomieën.

Hieronder vindt u enkele korte fragmenten uit de standaard rekenmodule, voorzien van de onderdelen die overeenkomen met de vermeldingen in de rapporten van Yahoo Finance, waar deze concepten zijn toegevoegd. Dit is een voorbeeld van de schuldzijde van het balansrapport:

Liabilities

LiabilitiesCurrent

AccountsPayableAndAccruedLiabilitiesCurrent x1267 Accounts Payable, x4 Other Current Liabilities, x2 Short/Current Long Term Debt

AccruedLiabilitiesCurrent x5042 Accounts Payable, x21 Other Current Liabilities, x7 Short/Current Long Term Debt, x1 Other Liabilities

AccruedAdvertisingCurrent x33 Accounts Payable

AccruedInsuranceCurrent x51 Accounts Payable

AccruedLiabilitiesForUnredeeemedGiftCards x18 Other Current Liabilities

AccruedMarketingCostsCurrent x45 Accounts Payable

AccruedProfessionalFeesCurrent x19 Accounts Payable, x4 Other Current Liabilities

AccruedRentCurrent x14 Accounts Payable, x2 Short/Current Long Term Debt

AccruedRoyaltiesCurrent x96 Accounts Payable, x8 Other Current Liabilities, x4 Short/Current Long Term Debt

AccruedSalesCommissionCurrent x30 Short/Current Long Term Debt, x25 Accounts Payable, x4 Other Liabilities

AccruedUtilitiesCurrent x3 Accounts Payable

LeaseIncentivePayableCurrent x5 Other Current Liabilities, x3 Short/Current Long Term Debt

OtherAccruedLiabilitiesCurrent x996 Accounts Payable, x69 Other Current Liabilities, x8 Short/Current Long Term Debt

ProductWarrantyAccrualClassifiedCurrent x119 Accounts Payable, x56 Other Current Liabilities

StandardProductWarrantyAccrualCurrent x15 Accounts Payable, x8 Other Current Liabilities

Als illustratief voorbeeld, bekijk het concept "AccruedSalesCommissionCurrent", dat in 30 rapporten is toegevoegd aan "Korte/lopende langetermijnschuld", in 25 rapporten aan "Leveranciersschulden" en in 4 rapporten aan "Overige schulden". Zoals uit de bovenstaande cijfers blijkt, worden de concepten onder "AccruedLiabilitiesCurrent" meestal toegevoegd aan "Leveranciersschulden", maar niet altijd. Bovendien zijn er veel concepten die een onderscheid maken tussen kortlopende en langlopende posten. Het overkoepelende concept zou in theorie het totale bedrag moeten bevatten, maar in de praktijk wordt het vaak in plaats van een van de specifieke posten gebruikt, bijvoorbeeld:

SecuredDebt x57 Long Term Debt, x12 Short/Current Long Term Debt, x2 Other Current Liabilities, x1 Other Liabilities

SecuredDebtCurrent x22 Short/Current Long Term Debt, x5 Other Current Liabilities

SecuredLongTermDebt x36 Long Term Debt, x4 Other Liabilities

OtherLiabilities x93 Other Liabilities, x11 Accounts Payable, x5 Other Current Liabilities, x3 Deferred Long Term Liability Charges

OtherLiabilitiesCurrent x596 Other Current Liabilities, x125 Accounts Payable, x13 Short/Current Long Term Debt, x5 Other Liabilities

OtherLiabilitiesNoncurrent x1916 Other Liabilities, x27 Deferred Long Term Liability Charges, x8 Long Term Debt, x1 Other Stockholder Equity

Zoals u kunt zien, is het nog steeds erg moeilijk om betrouwbare, gedetailleerde financiële gegevens te verkrijgen die nuttig zijn voor investeerders en die gemakkelijk kunnen worden gebruikt voor vergelijkende analyses tussen verschillende bedrijven.

4. De belangrijkste informatie staat op de etiketten

De droeve waarheid is – en dit brengt ons terug bij de titel van dit artikel – dat, hoewel XBRL-rapportages al jaren verplicht zijn, veel beursgenoteerde bedrijven het nog steeds als een bijzaak beschouwen en simpelweg hun HTML-documenten gebruiken om een XBRL-versie te maken door de cijfers snel en gemakkelijk te taggen met een van de standaardconcepten uit de US-GAAP-taxonomie, met behulp van een van de vele taggingoplossingen die op de markt zijn. Als er niet voldoende zorg wordt besteed aan het selecteren van het meest toepasselijke concept uit de 15.000 vooraf gedefinieerde concepten, dan lijdt de datakwaliteit van het resulterende XBRL-bestand aanzienlijk en wordt de bruikbaarheid van de gegevens voor een investeerder in twijfel getrokken. Uit onze ervaring blijkt dat het extraheren van informatie met regels, waarbij alleen de namen van de concepten worden gebruikt, niet 100% betrouwbaar is. Het zou nodig zijn om de labels van de concepten te analyseren (die gekopieerd zijn van de oorspronkelijke HTML), wat het hele idee van taxonomieën en rekenlinkbases tot het absurde leidt. Hier zijn een paar voorbeelden waarbij het onmogelijk is om de juiste, algemene financiële post te bepalen, puur op basis van de naam van het concept:

| Concept | Label | High-level line item (on Yahoo) |

| us-gaap:OtherAssetsNoncurrent | Investments and sundry assets | Long Term Investments |

| us-gaap:OtherLiabilitiesCurrent | Other accrued expenses and liabilities | Accounts Payable |

5. Te veel aangepaste oplossingen

De onderstaande lijst toont alle concepten die (in ten minste één document) betrokken waren bij de berekening van de post "Kasuithoudingen en equivalente kasstromen" (afgeleid van overeenkomstige feiten) en het aantal keren dat elk concept voorkwam in de bedrijfsdocumenten, uitsluitend in het jaar 2015. De concepten zonder namespace zijn vooraf gedefinieerde, standaard US-GAAP concepten; de concepten met namespaces zijn bedrijfsspecifieke taxonomieën die we zijn tegengekomen. Houd er rekening mee dat deze lijst niet volledig is en dat deze ook van jaar tot jaar en van softwareversie tot softwareversie kan verschillen, afhankelijk van de taggingoplossingen die door bedrijven worden gebruikt

Cash And Cash Equivalents

CashAndCashEquivalentsAtCarryingValue 10189

RestrictedCashAndCashEquivalentsAtCarryingValue 1241

RestrictedCashAndCashEquivalents 643

Cash 417

RestrictedCashAndInvestmentsCurrent 180

CashEquivalentsAtCarryingValue 43

RestrictedInvestmentsCurrent 29

CashAndCashEquivalentsAtCarryingValueIncludingDiscontinuedOperations 21

EquityMethodInvestments 20

RestrictedCashAndInvestments 17

AvailableForSaleSecurities 15

FundsHeldForClients 13

FinancialInstrumentsOwnedMortgagesMortgageBackedAndAssetBackedSecuritiesAtFairValue 12

InterestBearingDepositsInBanks 12

CashAndDueFromBanks 11

CashAndSecuritiesSegregatedUnderFederalAndOtherRegulations 10

MarginDepositAssets 10

FederalHomeLoanBankStock 8

CashCollateralForBorrowedSecurities 7

DepositsAssets 7

DepositsAssetsCurrent 6

CashAndCashEquivalentsFairValueDisclosure 6

CertificatesOfDepositAtCarryingValue 6

MarketableSecuritiesRestrictedCurrent 5

EscrowDeposit 5

RestrictedCashAndCashEquivalentsNoncurrent 4

DepositAssets 4

RestrictedInvestmentsNoncurrent 4

MortgageLoansOnRealEstateCommercialAndConsumerNet 4

SecuritiesForReverseRepurchaseAgreements 4

HeldToMaturitySecuritiesRestricted 4

CashCashEquivalentsAndFederalFundsSold 4

HeldtomaturitySecuritiesRestrictedCurrent 4

AvailableForSaleSecuritiesRestricted 3

ServicingAssetAtFairValueAmount 3

DerivativeAssetsCurrent 3

OtherRestrictedAssetsCurrent 3

CarryingValueOfFederalFundsSoldSecuritiesPurchasedUnderAgreementsToResellAndDepositsPaidForSecuritiesBorrowed 3

PrepaidExpenseAndOtherAssetsCurrent 3

MarketableSecuritiesEquitySecurities 3

ReplacementReserveEscrow 3

EarnestMoneyDeposits 3

RestrictedInvestments 2

AvailableForSaleSecuritiesDebtSecuritiesNoncurrent 2

AvailableForSaleSecuritiesPledgedAsCollateral 2

FinancialInstrumentsOwnedStateAndMunicipalGovernmentObligationsAtFairValue 2

AssetsHeldInTrustNoncurrent 2

OtherRestrictedAssets 2

TradingSecuritiesPledgedAsCollateral 2

ShortTermInvestments 1

HeldToMaturitySecurities 1

PledgedAssetsSeparatelyReportedMortgageRelatedSecuritiesAvailableForSaleOrHeldForInvestment 1

USGovernmentSecuritiesAtCarryingValue 1

MortgageBackedSecuritiesAvailableForSaleFairValueDisclosure 1

{http://www.voya.com/20140930}:CashAndCashEquivalentsConsolidatedInvestmentEntities 2

{http://www.copt.com/20140930}:RestrictedCashAndMarketableSecurities 1

{http://www.carlyle.com/20140630}:RestrictedCashAndCashEquivalentsAndSecuritiesOfConsolidatedFunds 1

{http://www.virtus.com/20141231}:CashPledgedOrOnDepositOfConsolidatedSponsoredInvestmentProducts 1

{http://www.intgla.com/20150331}:RestrickedCashMortgageImpounds 1

{http://www.dunkinbrands.com/20150328}:RestrictedAssetsOfAdvertisingFunds 1

{http://www.intgla.com/20141231}:RestrictedCashRedemption 1

{http://www.carlyle.com/20150331}:RestrictedCashAndCashEquivalentsAndSecuritiesOfConsolidatedFunds 1

{http://www.kkr.com/20140930}:CashAndCashEquivalentsHeldAtConsolidatedEntities 1

{http://www.intgla.com/20140630}:RestrictedCashRedemption 1

{http://www.nelnet.com/20140630}:CashAndCashEquivalentsNotHeldAtRelatedParty 1

{http://www.lazard.com/20141231}:DepositsWithBanksAndShortTermInvestments 1

{http://www.aecom.com/20140930}:CashAndCashEquivalentsGeneral 1

{http://www.dstsystems.com/20140930}:RestrictedCashAndCashEquivalentsAtCarryingValueOnBehalfOfClients 1

{http://www.vaalco.com/20140630}:FundsInEscrowCurrent 1

{http://igt.com/20140930}:RestrictedCashAndInvestmentSecuritiesOfVIEs 1

{http://www.linkp.com/20141231}:CashAndCashEquivalentsExcludingCertificatesOfDeposit 1

{http://www.nelnet.com/20141231}:CashAndCashEquivalentsRelatedParty 1

{http://www.anworth.com/20140630}:AgencyMortgageBackedSecuritiesAtFairValue 1

{http://www.eatonvance.com/20150131}:CashAndCashEquivalentsConsolidatedVariableInterestEntity 1

{http://www.wendys.com/20141228}:AdvertisingFundsRestrictedAssets 1

{http://www.invesco.com/20150630}:CashAndCashEquivalentsOfConsolidatedInvestmentProducts 1

{http://www.dunkinbrands.com/20140628}:RestrictedAssetsOfAdvertisingFunds 1

{http://corp.sohu.com/20141231}:RestrictedTimeDepositsCurrent 1

{http://www.dstsystems.com/20140630}:RestrictedCashAndCashEquivalentsAtCarryingValueOnBehalfOfClients 1

{http://www.firstmarblehead.com/20140930}:DepositsForParticipationInterestAccounts 1

{http://www.nelnet.com/20150331}:CashAndCashEquivalentsNotHeldAtRelatedParty 1

{http://www.orchidislandcapital.com/20140930}:MortgageBackedSecuritiesAtFairValueUnpledged 1

{http://www.orm.com/20140930}:CashAndCashEquivalentsAtCarryingValueFundCompany 1

{http://www.virtus.com/20150331}:CashPledgedOrOnDepositOfConsolidatedSponsoredInvestmentProducts 1

{http://www.kennedywilson.com/20140630}:CashHeldbyConsolidatedInvestments 1

{http://www.ultrapetroleum.com/20150331}:RestrictedCash 1

{http://www.pnkinc.com/20141231}:CashandCashEquivalentsExcludingDiscontinuedOperations 1

{http://www.copt.com/20150331}:RestrictedCashAndMarketableSecurities 1

{http://www.orchidislandcapital.com/20150630}:MortgageBackedSecuritiesAtFairValuePledgedAsCollateral 1

{http://www.orm.com/20141231}:CashAndCashEquivalentsAtCarryingValueParent 1

{http://www.lazard.com/20150331}:DepositsWithBanksAndShortTermInvestments 1

{http://www.nelnet.com/20141231}:CashAndCashEquivalentsNotHeldAtRelatedParty 1

{http://www.virtus.com/20150630}:CashAndCashEquivalentsOfConsolidatedSponsoredInvestmentProducts 1

{http://www.orchidislandcapital.com/20140930}:MortgageBackedSecuritiesAtFairValuePledgedAsCollateral 1

{http://www.kennedywilson.com/20140930}:CashHeldbyConsolidatedInvestments 1

{http://www.zionoil.com/20140930}:DepositsAssetsRestrictedCurrent 1

{http://www.anworth.com/20141231}:AgencyMortgageBackedSecuritiesAtFairValue 1

{http://www.orchidislandcapital.com/20150331}:MortgageBackedSecuritiesAtFairValueUnpledged 1

{http://www.orm.com/20140930}:CashAndCashEquivalentsAtCarryingValueParent 1

{http://www.kennedywilson.com/20140930}:CashandCashEquivalentsExcludingCashHeldbyConsolidatedInvestments 1

{http://www.nwbio.com/20140630}:CashInCustodyAccount 1

{http://www.kennedywilson.com/20150331}:CashandCashEquivalentsExcludingCashHeldbyConsolidatedInvestments 1

{http://www.qtww.com/20150331}:CashAndCashEquivalentsOfContinuingOperationsAtCarryingValue 1

{http://burlingtoncg.com/20150331}:AvailableForSaleSecuritiesFairValueDisclosureMortgageBackedSecurities 1

{http://www.sunedison.com/20141231}:CashCommittedforConstructionProjects 1

{http://burlingtoncg.com/20140930}:AvailableForSaleSecuritiesFairValueDisclosureMortgageBackedSecurities 1

{http://www.nelnet.com/20140630}:CashAndCashEquivalentsRelatedParty 1

{http://www.sunedison.com/20140930}:CashCommittedforConstructionProjects 1

{http://www.orm.com/20150331}:CashAndCashEquivalentsAtCarryingValueFundCompany 1

{http://www.wendysarbys.com/20140629}:AdvertisingFundsRestrictedAssets 1

{http://www.cnoinc.com/20150331}:CashAndCashEquivalentsHeldByVariableInterestEntities 1

{http://www.ultrapetroleum.com/20150630}:RestrictedCash 1

{http://www.intgla.com/20140630}:RestrickedCashMortgageImpounds 1

{http://www.cnoinc.com/20140930}:CashAndCashEquivalentsHeldByVariableInterestEntities 1

{http://www.kkr.com/20150331}:CashAndCashEquivalentsHeldAtConsolidatedEntities 1

{http://www.kennedywilson.com/20150331}:CashHeldbyConsolidatedInvestments 1

{http://www.kennedywilson.com/20141231}:CashandCashEquivalentsExcludingCashHeldbyConsolidatedInvestments 1

{http://www.virtus.com/20150630}:CashPledgedOrOnDepositOfConsolidatedSponsoredInvestmentProducts 1

{http://www.intgla.com/20140930}:RestrickedCashMortgageImpounds 1

{http://www.aircastle.com/20150331}:RestrictedLiquidityFacilityCollateral 1

{http://www.buffalowildwings.com/20150628}:RestrictedAssetsCurrent 1

{http://www.altera.com/20150626}:DeferredCompensationPlanRestrictedCashEquivalents 1

{http://www.intgla.com/20141231}:RestrickedCashMortgageImpounds 1

{http://www.voya.com/20150331}:CashAndCashEquivalentsConsolidatedInvestmentEntities 1

{http://aircastle.com/20140630}:RestrictedLiquidityFacilityCollateral 1

{http://www.virtus.com/20140930}:CashPledgedOrOnDepositOfConsolidatedSponsoredInvestmentProducts 1

{http://www.kkr.com/20140630}:CashAndCashEquivalentsHeldAtConsolidatedEntities 1

{http://www.sunedison.com/20150331}:CashCommittedforConstructionProjects 1

{http://www.orm.com/20140630}:CashAndCashEquivalentsAtCarryingValueFundCompany 1

{http://www.altera.com/20150327}:DeferredCompensationPlanRestrictedCashEquivalents 1

{http://www.orchidislandcapital.com/20150630}:MortgageBackedSecuritiesAtFairValueUnpledged 1

{http://www.pnkinc.com/20140630}:CashandCashEquivalentsExcludingDiscontinuedOperations 1

{http://www.carlyle.com/20150331}:CashAndCashEquivalentsAtCarryingValueHeldAtConsolidatedFunds 1

{http://www.tecogen.com/20140630}:CertificateOfDepositsFairValueDisclosure 1

{http://www.carlyle.com/20140630}:CashAndCashEquivalentsAtCarryingValueHeldAtConsolidatedFunds 1

{http://www.ge.com/20150630}:CashAndEquivalentsExcludingAssetsHeldForSale 1

{http://www.dunkinbrands.com/20140927}:RestrictedAssetsOfAdvertisingFunds 1

{http://corp.sohu.com/20150331}:RestrictedTimeDepositsCurrent 1

{http://www.linkp.com/20150331}:CashAndCashEquivalentsExcludingCertificatesOfDeposit 1

{http://www.newresi.com/20140930}:ConsumerLoanEquityMethodInvestments 1

{http://igt.com/20140630}:RestrictedCashAndInvestmentSecuritiesOfVIEs 1

{http://www.buffalowildwings.com/20141228}:RestrictedAssetsCurrent 1

{http://www.dunkinbrands.com/20141227}:RestrictedAssetsOfAdvertisingFunds 1

{http://www.vaalco.com/20140930}:FundsInEscrowCurrent 1

{http://www.altera.com/20140926}:DeferredCompensationPlanRestrictedCashEquivalents 1

{http://www.wendys.com/20140928}:AdvertisingFundsRestrictedAssets 1

{http://carlyle.com/20141231}:RestrictedCashAndCashEquivalentsAndSecuritiesOfConsolidatedFunds 1

{http://www.copt.com/20141231}:RestrictedCashAndMarketableSecurities 1

{http://www.kkr.com/20141231}:CashAndCashEquivalentsHeldAtConsolidatedEntities 1

{http://www.tecogen.com/20150331}:CertificateOfDepositsFairValueDisclosure 1

{http://www.firstmarblehead.com/20141231}:DepositsForParticipationInterestAccounts 1

{http://www.nelnet.com/20140930}:CashAndCashEquivalentsNotHeldAtRelatedParty 1

{http://www.linkp.com/20140630}:CashAndCashEquivalentsExcludingCertificatesOfDeposit 1

{http://www.burlingtoncg.com/20140630}:AvailableForSaleSecuritiesFairValueDisclosureMortgageBackedSecurities 1

{http://www.lazard.com/20140930}:DepositsWithBanksAndShortTermInvestments 1

{http://www.anworth.com/20141231}:MortgageBackedSecuritiesIssuedByPrivateEntities 1

{http://www.apolloresidentialmortgage.com/20140930}:AvailableforsaleResidentialMortgageBackedSecurities 1

{http://www.orm.com/20140630}:CashAndCashEquivalentsAtCarryingValueParent 1

{http://www.intgla.com/20140930}:RestrictedCashRedemption 1

{http://igt.com/20141231}:RestrictedCashAndInvestmentSecuritiesOfVIEs 1

{http://www.ultrapetroleum.com/20140930}:RestrictedCash 1

{http://www.virtus.com/20141231}:CashAndCashEquivalentsOfConsolidatedSponsoredInvestmentProducts 1

{http://www.apolloresidentialmortgage.com/20140630}:AvailableforsaleResidentialMortgageBackedSecurities 1

{http://www.orm.com/20150331}:CashAndCashEquivalentsAtCarryingValueParent 1

{http://www.calpine.com/20140930}:MarginDepositsAndOtherPrepaidExpenses 1

{http://www.orchidislandcapital.com/20141231}:MortgageBackedSecuritiesAtFairValueUnpledged 1

{http://corp.sohu.com/20140630}:RestrictedTimeDepositsCurrent 1

{http://www.aircastle.com/20141231}:RestrictedLiquidityFacilityCollateral 1

{http://www.kennedywilson.com/20141231}:CashHeldbyConsolidatedInvestments 1

{http://www.buffalowildwings.com/20150329}:RestrictedAssetsCurrent 1

{http://www.eatonvance.com/20141031}:CashAndCashEquivalentsConsolidatedVariableInterestEntity 1

{http://www.virtus.com/20140930}:CashAndCashEquivalentsOfConsolidatedSponsoredInvestmentProducts 1

{http://www.pnkinc.com/20140930}:CashandCashEquivalentsExcludingDiscontinuedOperations 1

{http://www.tecogen.com/20140930}:CertificateOfDepositsFairValueDisclosure 1

{http://carlyle.com/20141231}:CashAndCashEquivalentsAtCarryingValueHeldAtConsolidatedFunds 1

{http://www.newresi.com/20150331}:ExcessMortgageServicingRightsEquityMethodInvesteesFairValue 1

{http://www.qtww.com/20140930}:CashAndCashEquivalentsOfContinuingOperationsAtCarryingValue 1

{http://www.newresi.com/20150331}:ExcessMortgageServicingRightsFairValue 1

{http://www.sunedison.com/20140630}:CashCommittedforConstructionProjects 1

{http://americanrealtycap.com/20140930}:PreferredEquityInvestment 1

{http://www.linkp.com/20140930}:CashAndCashEquivalentsExcludingCertificatesOfDeposit 1

{http://www.nelnet.com/20140930}:CashAndCashEquivalentsRelatedParty 1

{http://www.orchidislandcapital.com/20141231}:MortgageBackedSecuritiesAtFairValuePledgedAsCollateral 1

{http://www.voya.com/20140630}:CashAndCashEquivalentsConsolidatedInvestmentEntities 1

{http://www.orm.com/20141231}:CashAndCashEquivalentsAtCarryingValueFundCompany 1

{http://www.eatonvance.com/20150430}:CashAndCashEquivalentsConsolidatedVariableInterestEntity 1

{http://www.lazard.com/20150630}:DepositsWithBanksAndShortTermInvestments 1

{http://www.altera.com/20141231}:DeferredCompensationPlanRestrictedCashEquivalents 1

{http://www.invesco.com/20150331}:CashAndCashEquivalentsOfConsolidatedInvestmentProducts 1

{http://www.wendys.com/20150329}:AdvertisingFundsRestrictedAssets 1

{http://www.qtww.com/20140630}:CashAndCashEquivalentsOfContinuingOperationsAtCarryingValue 1

{http://www.kennedywilson.com/20140630}:CashandCashEquivalentsExcludingCashHeldbyConsolidatedInvestments 1

{http://www.aircastle.com/20140930}:RestrictedLiquidityFacilityCollateral 1

{http://www.buffalowildwings.com/20140928}:RestrictedAssetsCurrent 1

{http://www.firstmarblehead.com/20150331}:DepositsForParticipationInterestAccounts 1

{http://www.eatonvance.com/20140731}:CashAndCashEquivalentsConsolidatedVariableInterestEntity 1

{http://www.nelnet.com/20150331}:CashAndCashEquivalentsRelatedParty 1

{http://corp.sohu.com/20140930}:RestrictedTimeDepositsCurrent 1

{http://orbcomm.com/20141231}:CashHeldForAcquisitionCurrent 1

{http://www.virtus.com/20150331}:CashAndCashEquivalentsOfConsolidatedSponsoredInvestmentProducts 1

{http://www.invesco.com/20141231}:CashAndCashEquivalentsOfConsolidatedInvestmentProducts 1

{http://www.americanrealtycap.com/20140630}:PreferredEquityInvestment 1

{http://www.invesco.com/20140930}:CashAndCashEquivalentsOfConsolidatedInvestmentProducts 1

{http://www.dstsystems.com/20141231}:RestrictedCashAndCashEquivalentsAtCarryingValueOnBehalfOfClients 1

{http://www.cnoinc.com/20141231}:CashAndCashEquivalentsHeldByVariableInterestEntities 1

{http://www.pnkinc.com/20150331}:CashandCashEquivalentsExcludingDiscontinuedOperations 1

{http://www.firstmarblehead.com/20140630}:ParticipationInterestAccount 1

{http://www.orchidislandcapital.com/20150331}:MortgageBackedSecuritiesAtFairValuePledgedAsCollateral 1

{http://www.aecom.com/20140630}:CashAndCashEquivalentsGeneral 1

{http://www.newresi.com/20140630}:ConsumerLoanEquityMethodInvestments 1

Conclusie

Zoals we hebben aangetoond, is het over het algemeen moeilijker dan nodig om betrouwbare, gedetailleerde financiële gegevens voor investeerders te verkrijgen uit de XBRL-rapportages van bedrijven die beschikbaar zijn in de EDGAR-database van de SEC, en helaas zijn deze gegevens niet 100% betrouwbaar.

Echter, tijdens onze tests waren we verrast te ontdekken dat de financiële gegevens die beschikbaar zijn via websites zoals Google Finance, Yahoo Finance en Fidelity Investments ook niet 100% betrouwbaar zijn. We hebben tal van gevallen gevonden waarin de gegevens die door deze websites worden gerapporteerd, niet goed overeenkomen met elkaar, noch met de daadwerkelijke rapporten van de bedrijven zelf. Dit lijkt voornamelijk te wijten te zijn aan de vijf problemen die we hierboven hebben besproken.

We zijn zeker niet de enigen die tot deze conclusies komen over de huidige stand van zaken op het gebied van de kwaliteit van XBRL-gegevens in de EDGAR-database van de SEC. Zoals @CharlesHoffman in tal van blogposts heeft beschreven, die onder de categorie "CREATING INVESTOR FRIENDLY SEC XBRL FILINGS" op zijn Digital Financial Reporting-website staan, is er nog veel werk nodig om de kwaliteit en nauwkeurigheid van de XBRL-rapportages van bedrijven die aan de SEC worden ingediend, te verbeteren.

Er zijn verschillende directe methoden die in gedachten komen en die de kwaliteit van XBRL-gegevens aanzienlijk kunnen verbeteren:

- Met behulp van de XBRL-formule kunnen veel van de handmatige controles die momenteel worden uitgevoerd bij het indienen van documenten via EDGAR, en nog veel meer consistentiecontroles en validaties op bedrijfsniveau, direct worden geïmplementeerd met behulp van de XBRL-standaard, in plaats van in een extern formaat dat niet volledig kan worden geautomatiseerd

- Met behulp van de XBRL Table Linkbase kunnen we betere en duidelijker gestructureerde koppelingen maken tussen XBRL-gegevens en de overkoepelende financiële concepten die nodig zijn voor investeerders

- Het vereist dat bedrijven de XBRL-bestanden als een primair financieel document aanleveren – rechtstreeks vanuit hun boekhoudsystemen – in plaats van HTML- of PDF-bestanden achteraf te voorzien van tags

- Het verplichten van partijen om hun XBRL-documenten onderwerpen aan een grondig en geautomatiseerd validatie- en kwaliteitscontroleproces, zoals bijvoorbeeld XBRL.US Consistentie Suite, of door gebruik te maken van Altova's RaptorXML+XBRL Server, die niet alleen volledige validatie volgens de XBRL-standaard biedt, maar ook een compleet Handmatige validatie van EDGAR-bestanden en kan zowel interactief binnen XMLSpy worden gebruikt, als XBRL-validatie, of in een geautomatiseerde serveromgeving voor de snelle validatie van grote hoeveelheden XBRL-gegevens

- Eindelijk het implementeren van een strenge kwaliteitscontrole in de EDGAR-systemen bij de SEC zelf die XBRL-rapporten alleen accepteert als deze niet alleen foutloos zijn en volledig voldoen aan de specificaties, maar ook slagen voor de bovenstaande controles op de datakwaliteit

Alleen door een combinatie van verschillende van deze methoden kunnen we succes boeken bij het verbeteren van de kwaliteit van XBRL-gegevens en ervoor zorgen dat XBRL-rapportages van bedrijven daadwerkelijk nuttig zijn voor investeerders.

Corollaire

Gezien het feit dat de serieuze investeerder die vandaag betrouwbare bedrijfsgegevens wil vinden, blijkbaar geen andere keuze heeft dan een tijdrovend onderzoek te doen naar een bedrijf via verschillende websites en mogelijk zelfs de originele documenten in HTML- of PDF-formaat te raadplegen, zijn wij van plan om binnenkort een mobiele oplossing beschikbaar te stellen. Deze oplossing, die is ontwikkeld met MobileTogether als front-end en RaptorXML+XBRL Server en een SQL-database als back-end, stelt potentiële investeerders in staat om snel een overzicht te krijgen van de belangrijkste gegevens uit de meest recente kwartaal- en jaarverslagen van deze beursgenoteerde bedrijven. Deze gegevens worden rechtstreeks uit de XBRL-bestanden gehaald en samengevat, zodat ze beter met elkaar te vergelijken zijn, dankzij het gebruik van heuristische methoden.

Gezien de beperkingen in de datakwaliteit die hierboven zijn besproken, zal deze data niet Het is misschien niet perfect, maar we geloven dat het een betere oplossing is die beter aansluit bij de doelstelling van de XBRL-rapportage. Bovendien verwachten we dat de kwaliteit van de data in de loop van de tijd alleen maar zal verbeteren, aangezien de kwaliteit van XBRL-data voortdurend verbetert.