Reportistica XBRL secondo i principi contabili statunitensi (US-GAAP): requisiti, sfide e soluzioni

Negli Stati Uniti, le società che presentano rapporti alla Securities and Exchange Commission (SEC) devono redigere i propri bilanci in conformità ai principi contabili generalmente accettati, o US GAAP. Queste regole costituiscono la base per una rendicontazione finanziaria coerente, trasparente e comparabile tra le società quotate in borsa.

Negli ultimi dieci anni, la SEC (Securities and Exchange Commission) ha aggiunto un ulteriore requisito: non solo i bilanci devono essere pubblicati in formati leggibili dagli esseri umani, come PDF o HTML, ma devono anche essere presentati utilizzando il formato XBRL. Sebbene la standardizzazione dei dati in questo modo offra numerosi vantaggi, l'etichettatura dei dati finanziari per XBRL può rappresentare una sfida per i contabili e gli analisti, esperti nei dati contabili, ma non nei linguaggi di markup.

Di fronte a queste sfide, le aziende spesso ricorrono a strumenti specializzati per semplificare l'etichettatura XBRL secondo gli standard US-GAAP. Una di queste soluzioni è xbrl-tagging.com, che offre un modo semplice e intuitivo per le organizzazioni di gestire le complessità della reportistica strutturata, ed è gratuita.

Comprendere la rendicontazione XBRL secondo i principi contabili statunitensi (US-GAAP)

XBRL è uno standard globale per la strutturazione dei dati finanziari. Invece di lasciare numeri e informazioni confinate in documenti statici, XBRL "etichetta" ogni elemento riportato con metadati che ne spiegano il significato. Questo rende i dati finanziari leggibili dalle macchine, consentendo a analisti, autorità di regolamentazione e investitori di elaborare, confrontare e analizzare facilmente le informazioni tra diverse aziende e settori. Per garantire il corretto funzionamento, le aziende che presentano i dati si basano sulla tassonomia US GAAP, una vasta libreria di migliaia di etichette standardizzate, gestita dal Financial Accounting Standards Board (FASB). La tassonomia è essenzialmente un dizionario o un progetto che definisce il significato di ogni elemento di dati finanziari in un rapporto. Specifica i concetti (come Ricavi, Utile netto o Attività), come si relazionano tra loro e le regole per etichettarli.

La tassonomia viene aggiornata regolarmente, e la SEC richiede alle aziende di utilizzare l'ultima versione disponibile quando preparano i documenti da presentare. Gli elementi obsoleti devono essere evitati, e nella maggior parte dei casi, le aziende devono selezionare i tag standard che descrivono al meglio ogni elemento delle loro dichiarazioni finanziarie. In determinate situazioni, tuttavia, un elemento standard potrebbe non cogliere appieno il significato di una specifica informazione, e le aziende possono creare tag personalizzati. Queste estensioni devono essere strettamente collegate agli elementi esistenti nella tassonomia, in modo che i dati rimangano comparabili con quelli di altre aziende. Oltre ai requisiti della tassonomia, le aziende devono anche rispettare il Manuale per la presentazione dei documenti EDGAR e le regole di validazione della SEC e del Comitato per la qualità dei dati XBRL US (DQC). Questi controlli sono progettati per garantire che le informazioni siano etichettate correttamente, che i calcoli siano corretti, che i periodi di tempo siano applicati correttamente e che le dimensioni siano utilizzate in modo coerente.

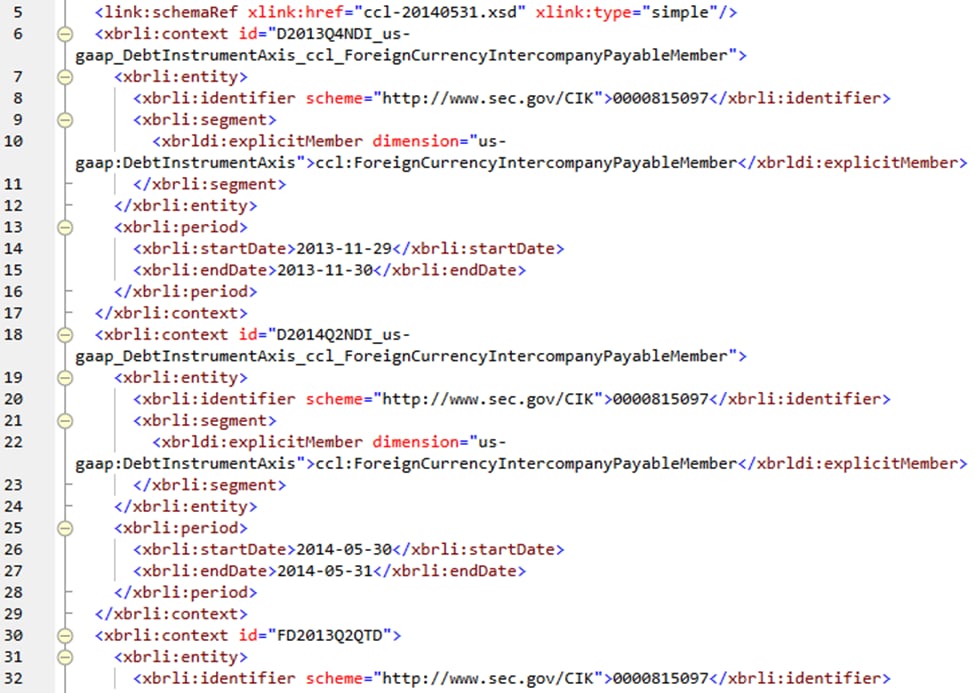

Di seguito è riportato un estratto di un rapporto XBRL, etichettato in conformità con i requisiti US GAAP, visualizzato nella modalità di testo di XMLSpy. Le etichette sono elencate all'interno delle parentesi quadre blu che racchiudono i dati riportati, visualizzati in carattere nero:

Le sfide dell'etichettatura XBRL secondo i principi contabili statunitensi (US-GAAP)

Sulla carta, il sistema sembra semplice: applicare l'etichetta corretta a ogni dato finanziario, verificarlo rispetto alle regole e presentare la dichiarazione. In realtà, tuttavia, la rendicontazione XBRL secondo i principi contabili statunitensi (US GAAP) è tutt'altro che semplice.

La prima sfida è la vastità e la complessità della tassonomia US GAAP. Con migliaia di elementi organizzati in reti di calcoli, dimensioni e definizioni, identificare il tag corretto spesso sembra come cercare un ago in un pagliaio. Gli enti che presentano i bilanci devono non solo comprendere le regole contabili alla base delle loro dichiarazioni, ma anche il significato preciso di elementi di tassonomia. Ogni anno, quando il FASB pubblica aggiornamenti, le aziende devono riesaminare le proprie scelte di etichettatura, sostituire le etichette obsolete e assicurarsi di utilizzare i concetti più appropriati.

L'utilizzo di etichette dimensionali presenta ostacoli simili. Le dimensioni consentono agli utenti di suddividere i dati in componenti, come i ricavi per linea di prodotto o per regione. Tuttavia, non tutti i membri possono essere utilizzati con ogni dimensione, e gli errori sono frequenti. Ad esempio, un'azienda potrebbe etichettare un elemento geografico sotto un'asse relativa al prodotto, oppure potrebbe dimenticare di applicare un elemento predefinito quando necessario. Errori di questo tipo possono distorcere il significato dei dati e causare errori di validazione.

Anche i dettagli contestuali possono creare problemi a chi redige i documenti. Ogni dato in formato XBRL deve includere informazioni come l'entità che effettua la dichiarazione, il periodo di riferimento e le unità di misura. Confondere elementi relativi a periodi di tempo con elementi istantanei, utilizzare l'unità di misura sbagliata o indicare date che non corrispondono all'anno fiscale sono errori comuni. Sebbene alcuni di questi problemi possano essere rilevati tramite controlli automatizzati, spesso richiedono un'attenta revisione.

Anche quando le procedure di etichettatura vengono eseguite correttamente, le aziende si trovano ad affrontare la sfida di conciliare i bilanci comprensibili agli esseri umani con quelli leggibili dalle macchine. Le informazioni che hanno senso in una nota a piè di pagina o in un paragrafo esplicativo non sempre si traducono facilmente nella tassonomia. Una tabella presentata per chiarezza agli investitori potrebbe non corrispondere alla struttura richiesta per l'XBRL. Questa tensione tra la facilità d'uso per le persone e i requisiti per le macchine crea notevoli difficoltà.

Forse la sfida più grande è l'enorme quantità di lavoro coinvolta. Un documento deve superare molteplici livelli di verifica: le normative della SEC, i controlli sulla tassonomia FASB e le indicazioni del Comitato per la Qualità dei Dati. I soggetti che presentano i documenti devono esaminare ogni errore e avviso, spesso rispettando scadenze molto strette. Questo processo richiede non solo competenze contabili, ma anche una conoscenza approfondita delle regole tecniche di XBRL.

Senza strumenti adeguati o l'ausilio di servizi esterni costosi, il rischio di commettere errori e il lavoro aggiuntivo che ne deriva sono elevati.

Come le soluzioni specializzate possono essere d'aiuto

Leader nel settore XBRL da oltre 15 anni, Altova ha sviluppato numerosi prodotti software certificati XBRL, ampiamente utilizzati da clienti in tutto il mondo. Nel corso di questi anni, abbiamo ricevuto feedback da clienti che necessitano di un modo semplice ed efficiente per aggiungere tag XBRL a bilanci annuali già esistenti in formati leggibili. In risposta, abbiamo creato una soluzione gratuita, basata su cloud, disponibile all'indirizzo xbrl-tagging.com. L'obiettivo di una soluzione come questa è semplificare notevolmente il processo di etichettatura, garantendo al contempo la conformità a tutte le normative applicabili.

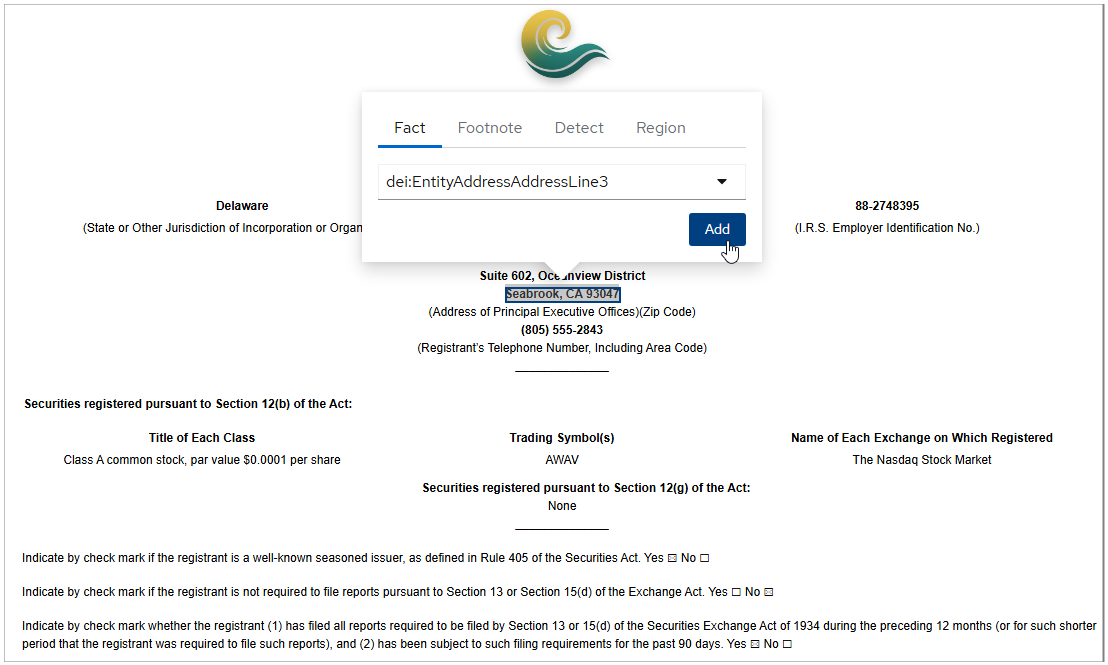

Con Altova XBRL Tagging, è possibile generare i documenti XBRL conformi agli standard US GAAP senza la necessità di software complessi o consulenti specializzati. È possibile caricare il bilancio della vostra azienda, insieme alla vostra estensione della tassonomia, e iniziare immediatamente a etichettare i dati utilizzando un'interfaccia visiva e intuitiva.

Invece di scrivere codice XBRL complesso, è possibile selezionare direttamente i contenuti all'interno del documento. Un menu contestuale mostra solo gli elementi della tassonomia pertinenti, facilitando l'etichettatura di singoli elementi, l'aggiunta di note a piè di pagina o la marcatura di intere sezioni di dati in un'unica operazione. Lo strumento è in grado di riconoscere automaticamente le tabelle, risparmiando così innumerevoli ore di lavoro ripetitivo.

Man mano che procedete, il pannello "Dettagli" mantiene tutto organizzato. Mostra le proprietà di ogni elemento contrassegnato, le aree che avete definito, le note a piè di pagina che avete aggiunto e tutti i ruoli di collegamento associati alla tassonomia. La scheda "Ruoli di collegamento" offre inoltre una visione chiara di ciò che è stato contrassegnato e di ciò che richiede ancora attenzione, consentendovi di accedere istantaneamente a qualsiasi elemento.

Una volta completata la fase di etichettatura, è sufficiente esportare il lavoro e il software genera un report XBRL completamente conforme, che rispetta i requisiti degli standard statunitensi GAAP.

Ecco come funziona:

Iniziate in pochi secondi

Sebbene esistano altri strumenti di etichettatura XBRL sul mercato, la maggior parte richiede l'installazione di software, la configurazione o una formazione prima di poter essere utilizzati. Altova XBRL Tagging elimina questi ostacoli funzionando direttamente nel browser, senza richiedere alcuna configurazione: basta accedere a xbrl-tagging.com e iniziare a etichettare. È gratuito e non è necessario creare un account o una password per provarlo.