Relatórios XBRL de acordo com os princípios contabilisticos dos EUA (US-GAAP): Requisitos, desafios e soluções

Nos Estados Unidos, as empresas que apresentam relatórios à Comissão de Valores Mobiliários (SEC) devem preparar as suas demonstrações financeiras de acordo com os Princípios Contabilísticos Geralmente Aceites (GAAP) dos EUA. Estas regras fornecem a base para a elaboração de relatórios financeiros consistentes, transparentes e comparáveis em todas as empresas cotadas.

Nos últimos dez anos, a SEC (Securities and Exchange Commission) adicionou uma camada adicional a este requisito: não só os relatórios financeiros devem ser publicados em formatos legíveis para humanos, como PDF ou HTML, como também devem ser submetidos utilizando o formato XBRL. E, embora a padronização de dados desta forma ofereça inúmeras vantagens, a etiquetagem de dados financeiros para o XBRL pode ser um desafio para contadores e analistas que são especialistas em dados contabilísticos, e não em linguagens de marcação.

Diante destes desafios, as empresas recorrem frequentemente a ferramentas especializadas para simplificar a marcação XBRL de acordo com as normas US-GAAP. Uma dessas soluções é xbrl-tagging.com, que oferece uma forma fácil e visual para as organizações gerirem a complexidade da elaboração de relatórios estruturados – e é gratuita.

Compreender a elaboração de relatórios XBRL de acordo com as normas contabilisticas dos EUA (US-GAAP)

O XBRL é um padrão global para a estruturação de dados financeiros. Em vez de manter números e informações confidenciais em documentos estáticos, o XBRL "etiqueta" cada elemento reportado com metadados que explicam o que ele representa. Isso torna os dados financeiros legíveis por máquinas, permitindo que analistas, reguladores e investidores processem, comparem e analisem facilmente informações entre diferentes empresas e setores. Para que isso funcione, as entidades que apresentam informações financeiras utilizam a Taxonomia US GAAP, uma vasta biblioteca com milhares de etiquetas padronizadas, mantida pelo Financial Accounting Standards Board (FASB). A taxonomia é, essencialmente, um dicionário ou um projeto que define o significado de cada elemento de dados financeiros num relatório. Ela especifica os conceitos (como Receitas, Lucro Líquido ou Ativos), como eles se relacionam entre si e as regras para etiquetá-los.

A taxonomia é atualizada regularmente, e a SEC exige que as empresas utilizem a versão mais recente ao preparar os documentos a apresentar. Os elementos obsoletos devem ser evitados, e, na maioria dos casos, espera-se que os responsáveis pela apresentação de documentos selecionem as etiquetas padrão que melhor descrevam cada elemento nas suas demonstrações financeiras. No entanto, em certas situações, um elemento padrão pode não captar o significado exato de uma informação, e os responsáveis pela apresentação de documentos podem criar etiquetas personalizadas. Estas extensões devem estar cuidadosamente integradas nos elementos existentes na taxonomia, para que os dados permaneçam comparáveis com os de outras empresas. Além dos requisitos da taxonomia, as empresas também devem cumprir o Manual de Apresentação EDGAR e as regras de validação da SEC e do Comité de Qualidade de Dados XBRL US (DQC). Estas verificações têm como objetivo garantir que os dados são etiquetados corretamente, que os cálculos estão corretos, que os períodos de tempo são aplicados de forma adequada e que as dimensões são utilizadas de forma consistente.

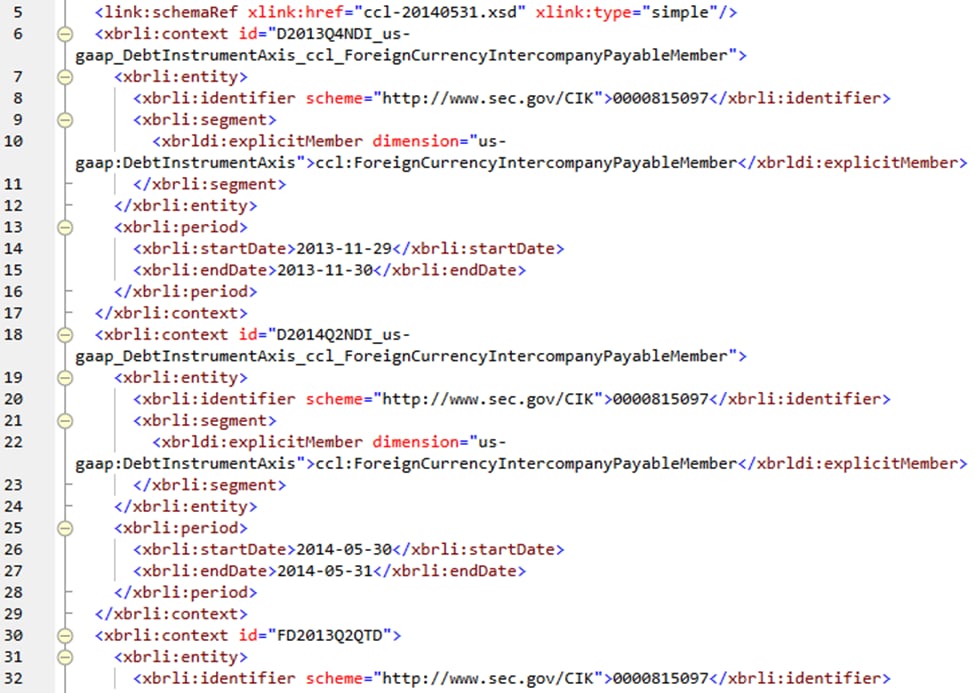

A seguir, apresentamos um pequeno excerto de um relatório XBRL, marcado de acordo com os requisitos do US GAAP, visualizado na vista de texto do XMLSpy. As marcações estão listadas dentro dos parênteses azuis que envolvem os dados apresentados, que estão em fonte preta:

Os desafios da etiquetagem XBRL de acordo com as normas contabilisticas dos EUA (US-GAAP)

Em teoria, o sistema parece simples: aplicar a etiqueta correta a cada elemento financeiro, verificar se está de acordo com as regras e submeter a declaração. Na prática, no entanto, a elaboração de relatórios em XBRL, de acordo com as normas contabilisticas dos EUA (US GAAP), é tudo menos simples.

O primeiro desafio reside no tamanho e na complexidade da taxonomia US GAAP. Com milhares de elementos organizados em redes de cálculos, dimensões e definições, identificar a etiqueta correta muitas vezes parece procurar uma agulha num palheiro. Os utilizadores do sistema não só precisam de compreender as regras contabilísticas por detrás das suas informações, mas também o significado preciso de.. elementos de taxonomia. Todos os anos, quando o FASB publica atualizações, as empresas têm de rever as suas opções de classificação, substituir as classificações desatualizadas e garantir que estão a utilizar os conceitos mais adequados.

A utilização de etiquetas dimensionais apresenta desafios semelhantes. As dimensões permitem que os utilizadores dividam os dados em componentes, como receitas por linha de produto ou região. No entanto, nem todos os elementos podem ser utilizados com todos os eixos, e erros são comuns. Por exemplo, uma empresa pode etiquetar um elemento geográfico sob um eixo de produto, ou pode esquecer-se de aplicar um elemento padrão quando necessário. Erros como estes podem distorcer o significado dos dados e causar falhas na validação.

Detalhes contextuais também podem causar problemas para quem preenche os formulários. Cada dado em formato XBRL deve incluir informações como a entidade que faz a declaração, o período a que se refere e as unidades de medida. Confundir elementos de duração com elementos instantâneos, usar a unidade de medida errada ou indicar datas que não correspondem ao ano fiscal são erros comuns. Embora alguns destes problemas possam ser detetados por verificações automatizadas, muitas vezes exigem uma análise cuidadosa.

Mesmo quando os mecanismos de etiquetagem são aplicados corretamente, as empresas enfrentam o desafio de conciliar os relatórios financeiros legíveis por humanos com os relatórios legíveis por máquinas. Informações que fazem sentido numa nota explicativa ou num parágrafo descritivo nem sempre se encaixam facilmente na taxonomia. Uma tabela apresentada para facilitar a compreensão dos investidores pode não corresponder à estrutura exigida para o XBRL. Esta tensão entre a facilidade de utilização para as pessoas e os requisitos para as máquinas cria um obstáculo significativo.

Talvez o maior desafio seja o volume de trabalho envolvido. Um relatório deve passar por várias etapas de validação: as normas da SEC, as verificações da taxonomia da FASB e as orientações do Comité de Qualidade de Dados. Os responsáveis pela submissão dos relatórios devem rever todos os erros e avisos, muitas vezes sob prazos apertados. Este processo exige não apenas conhecimentos de contabilidade, mas também um conhecimento prático das regras técnicas do XBRL.

Sem ferramentas adequadas ou recurso a serviços externos dispendiosos, o risco de erros e o trabalho adicional que estes geram é elevado.

Como as soluções especializadas podem ajudar

Como líder no campo do XBRL há mais de 15 anos, a Altova desenvolveu inúmeros produtos de software certificados em XBRL, amplamente utilizados por clientes em todo o mundo. Durante este período, ouvimos clientes que necessitam de uma forma simples e eficiente para adicionar etiquetas XBRL a demonstrações financeiras anuais que já existem em formatos legíveis por humanos. Em resposta, criámos uma solução gratuita, baseada na nuvem, disponível em xbrl-tagging.com. O objetivo de uma solução como esta é simplificar significativamente o processo de etiquetagem, garantindo ao mesmo tempo a conformidade com todas as normas aplicáveis.

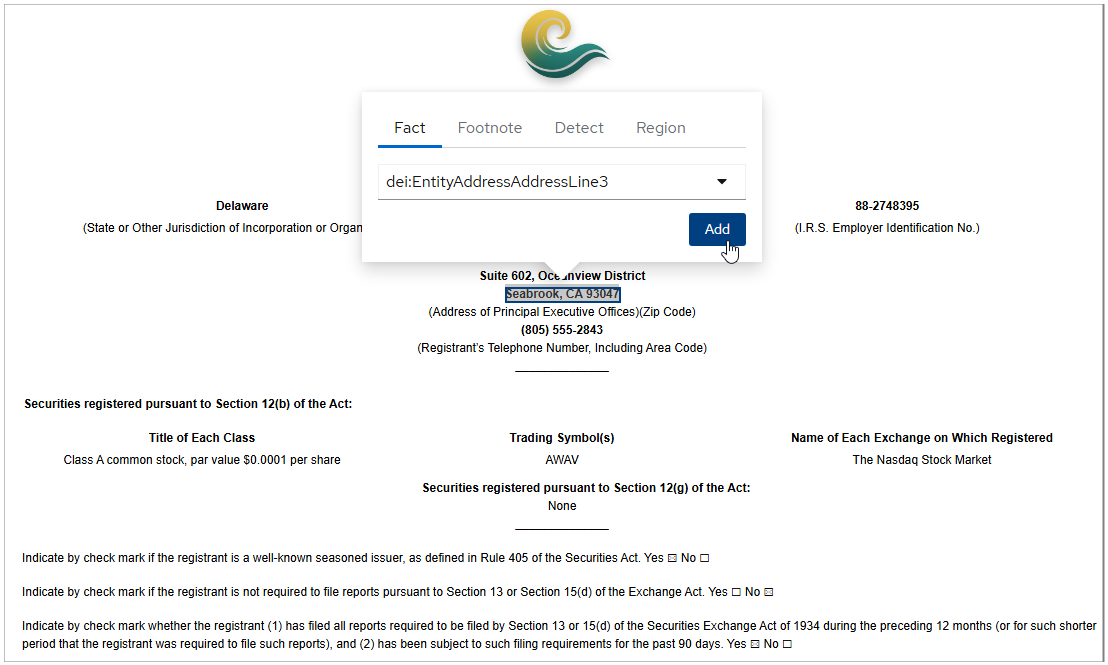

Com o Altova XBRL Tagging, pode gerar os relatórios XBRL de acordo com as normas contabilisticas dos EUA (US GAAP) sem a necessidade de software complexo ou consultores especializados. Pode carregar o relatório financeiro da sua empresa, juntamente com a sua taxonomia de extensões, e começar a etiquetar imediatamente, utilizando uma interface visual e intuitiva.

Em vez de escrever código XBRL complexo, seleciona diretamente o conteúdo no relatório. Um menu sensível ao contexto apresenta apenas os elementos da taxonomia relevantes, facilitando a atribuição de etiquetas a factos individuais, a anotação de notas de rodapé ou a marcação de regiões inteiras de dados de uma só vez. A ferramenta consegue até mesmo reconhecer tabelas automaticamente, poupando inúmeras horas de trabalho repetitivo.

À medida que avança, o painel de detalhes mantém tudo organizado. Ele mostra as propriedades de cada elemento marcado, as regiões que definiu, as notas de rodapé que adicionou e todas as relações associadas à taxonomia. A aba "Relações" também oferece uma visão clara do que já foi marcado e do que ainda precisa de atenção, permitindo que aceda instantaneamente a qualquer elemento.

Assim que a marcação estiver concluída, basta exportar o seu trabalho e o software gera um relatório XBRL totalmente compatível, que cumpre os requisitos do US GAAP.

Aqui está como funciona:

Comece em segundos

Embora existam outras ferramentas de etiquetagem XBRL no mercado, a maioria exige a instalação de software, configuração ou formação antes de poderem ser utilizadas. A Altova XBRL Tagging elimina essas barreiras, pois funciona diretamente no navegador, sem necessidade de configuração: basta aceder a xbrl-tagging.com e começar a etiquetar. É gratuita, e não é necessário criar uma conta ou definir uma password para experimentar.